卖家注意了!Etsy已更新2021年5月产品类别和属性!

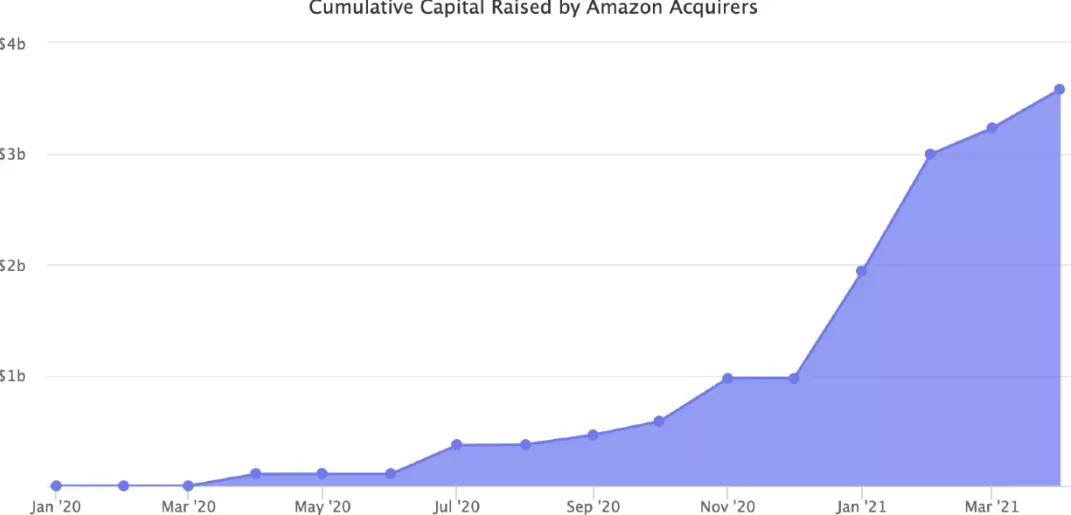

据marketplacepulse报道,过去12个⽉,亚⻢逊原⽣品牌已经吸引了资本⽅ 超35亿美元的资⾦投⼊。其中,价值 25亿美元的资本投融资及收购是在今 年的1-4⽉期间产⽣的。(这些资本投⼊基本是股权和债务的混合。)

另外,考虑到⼀些公司仍未向市场披露⾃身资⾦情况,资本⽅在收购亚⻢逊第三⽅卖家品牌⽅⾯的投⼊总额应该不⽌ 25亿美元。收购⽅既有数以百计的成 熟卖家、私募股权公司,也有家族办公 室(指专⻔为富裕家族提供投资管理和 财富管理的私⼈公司)和个⼈投资者。从去年4⽉⾄今,资本⽅对亚⻢逊原⽣ 品牌收购的投⼊包括但不限于:

2020年4⽉,Perch筹资800万美元

2020年4⽉,Thrasio筹资1亿美元

2020年7⽉,Thrasio募集2.6亿美元

2020年8⽉,Razor Group融资500万 美元

2020年9⽉,Boosted Commerce融 资8700万美元

2020年10⽉,Perch筹集了1.235亿美元

2020年11⽉,Heroes筹集了6500万美 元

2020年11⽉,Razor Group融资3000 万

2020年11⽉,Heyday融资1.75亿美元

2020年11⽉,SellerX募集1.18亿美元

2021年1⽉,Cap Hill Brands募集1.5 亿美元

2021年1⽉,Thrasio募集5亿美元

2⽉2021年,Elevate 5500万美元Brands募集5500万美元

2021年2⽉,Technology Commerce Management (TCM) 融资2800万美元

2021年2⽉,Unybrands筹集2500万 美元

2021年2⽉,Valoreo筹集5000万美元

2021年2⽉,Branded筹集了1.5亿美元

2021年2⽉,Thrasio募集7.5亿美元

2021年1⽉,Berlin Brands Group投⼊ 3亿美元(⽤于亚⻢逊原⽣品牌收购)

2021年1⽉,Razor Group 融资1200万 美元

2021年3⽉,Boosted Commerce融资 5000万美元

2021年3⽉,The Stryze Group筹集1 亿美元

2021年3⽉,SellerX募集3100万美元

2021年3⽉,Benitago Group融资 5500万美元

2021年4⽉,Thrasio募集1亿美元

2021年4⽉,Elevate Brands融资1250 万美元

2021年4⽉,Berlin Brands Group融 资2.4亿美元

⽬前,市场上活跃着50余家亚⻢逊原⽣品牌(/店铺)收购商。其中, Thrasio、Heyday、Perch、Boosted Commerce和Cap Hill Brands等是体。

在美国排名前列的公司,除了在美国,不少公司在英国、德国、法国、⻄班⽛、以⾊列、新加坡、墨⻄哥、爱尔 兰、⽐利时、芬兰和加拿⼤也有设⽴分公司或办事处。

这些公司筹集的资⾦及为收购所⽀付的利润乘数(profit multiples,利润乘数 指利润对销售额的倍数关系。通常可⽤ 它计企业的价值。利润对销售额的⽐率越⾼,说明企业的价值越⼤,是⼀个被⼴泛使⽤的企业价值计标准。)虽然很吸睛,但这却并不是问题的关键所在。表⾯上看,以上提到的公司似乎是 典型的私募股权投资者,但实际上,它们更像是电商运营商——它们不仅仅是 投资者,更是供应链、亚⻢逊平台⽅、 营销、采购、品牌等⽅⾯的专家。

起初,这些公司以低(利润乘数)收购 亚⻢逊卖家的店铺或品牌,且通常是通 过卖家的listing及销售、采购记录对其 进⾏估值的。被称为“聚合商”的收购 商们募集的资本基本都⽤于买⼊那些能 为其带来盈利收⼊的资产上,但却很少关注这些资产的本身所具备的特点。不过,鉴于这样的模式盈利效果喜⼈,已 经越来越多资本和“聚合商”开始涌⼊ 这个市场,并抱有较⼤的“盈利决 ⼼”。但资本的进⼊,在⽆形中加⼤了 玩家们的竞争难度,⽽许多亚⻢逊卖家 也因为有所谓“经纪⼈”的介⼊,学会了“操盘”,导致这⼀⾏业的复杂性迅 速增加。这⼀点,从不断上升的利润乘 数也能看出。

另⼀⽅⾯, “ 聚合商” ( A m a z o n Aggregators)们还有⼀项要的差异 化能⼒——对所收购的亚⻢逊品牌进⾏ 运营和拓张,并将其带出亚⻢逊这⼀平 台之外。与运营数百个亚⻢逊卖家账户 相⽐,从资本⽅募集的资⾦似乎会相对容易使⽤⼀些。对于很多之前没有亚⻢逊开店或是运营经验就贸然进⼊市场的 “聚合商”来说,市场的细微差别将是 他们盈利的最⼤障碍。熙熙攘攘的市场 中,起码有⼗家左右公司因为经验不⾜或是判断不及时最终以倒闭收场。与此同时,资本介⼊的越多,这⼀市场也就 越受关注,受到关注越多,资本对这⼀ 市场的投⼊就越多。另外,除了寻求在 亚⻢逊上有⾃有品牌卖家进⾏洽谈收 购,还有部分⼤型私募股权公司对投资 其他类型的卖家(如代售商)产⽣了新的兴趣。甚⾄有⼀部分“聚合商”把⽬光投向了在亚⻢逊第三⽅卖家群体中占⼤头的中国卖家,企图找到发展新机。

许多亚⻢逊“聚合商”都致⼒于打造类似联合利华或是宝洁的亚⻢逊本⼟CPG集团。虽然这是需要⻓时间打磨的⽬标,但考虑到这⼀⾏业颇受资本⻘睐,因此,其仍有⾜够的资本⽀撑到让 市场找到他们想要完成的⽬标。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次