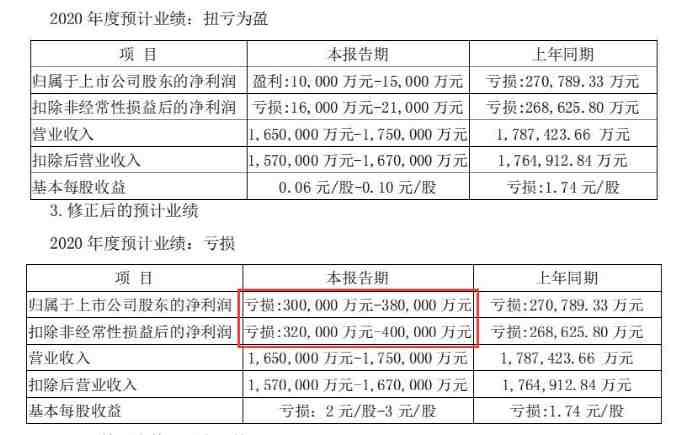

跨境通发布业绩“修正公告”称,2020年预计营收为165亿-175亿元,而亏损达30亿元到38亿元。而在此之前,跨境通预计本年度至少盈利 1亿元。从盈利到巨亏,之间的差距达几十倍。

这是自2019年巨亏27亿元以来,跨境通再度出现的巨额亏损。

连续重大亏损,正在逐步消解跨境通打造的“商业帝国版图”,导致其不得不屡次“变卖家产”填补巨大的亏空。深圳一位观察人士告诉《蓝海亿观网egainnews.com》,跨境通在前几年业绩攀升之际,搬进了独栋大厦,一时间风头无两,成为跨境电商行业的标杆。随后,易佰网络、棒谷科技、傲基科技等大卖家也纷纷跟从,陆续有了自己独栋大楼。“如今跨境通业绩下滑,人员锐减,为了节省成本,不得不搬离该栋大厦,这几乎意味着当年的标杆不复存在了。”该人士透露,“目前可能没有全部搬离,但我了解到,其旗下时尚电商独立站zaful.com确定是要搬了。”

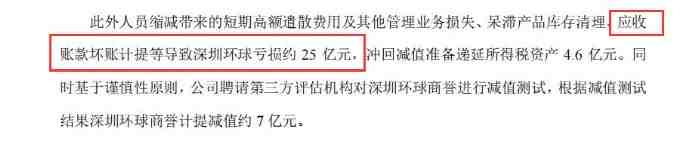

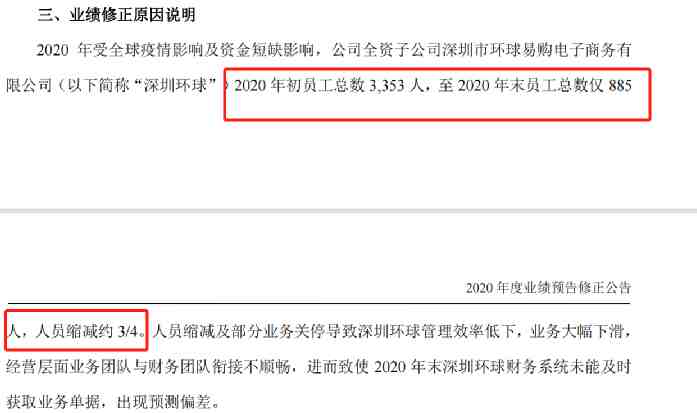

跨境通称,从2020年初到年末的短短一年时间里,其核心子公司环球易购的员工人数从3353人,下滑到了885人。除了部分人员主动辞职,很多是有计划的裁减,因此,环球易购为此需要支付巨额遣散费。此外,包括呆滞产品库存清理、应收账款坏账计提等导致的亏损,共计25亿元。环球易购商誉也遭减值,计提约为7亿元。

呆滞产品库存清理,是跨境通减值、亏损的重大原因之一。早在2019年,跨境通存货跌价,就达26亿元。其旗下独立站Gearbest的SKU数量,一下子砍掉了68万个!(后文详述)。作为核心资产的环球易购遭遇重大“变故”,导致了跨境通发布的业绩公告,遭到外界普遍质疑。在发布此次修正公告之前, 跨境通曾发布了一份《业绩预告公告》,预计2020年 盈利1亿元到1.5亿元。然而,跨境通很快在《修正公告》中改口,称本年度将最高亏损38亿。

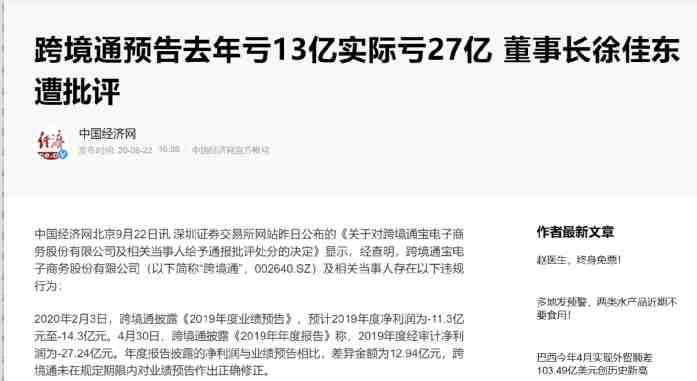

在2019年,跨境通在公告中“轻描淡写”地预告称亏损13亿元,然而,实际披露的净利润是负27.94亿,两者之间差距非常大,达12.94亿元。正因为这一巨大的差距,导致跨境通董事长徐佳东遭到了深圳证券交易所的批评。

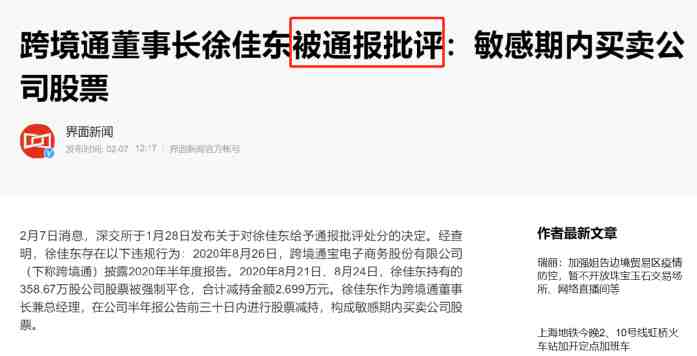

由此看来,“操弄业绩预告来避免股价的剧烈波动”,跨境通已然轻车熟路了。在今年2月,跨境通董事长徐佳东再次被深交所通报批评。原因是,在2020年公司半年报披露之前的的30日内,徐佳东减持公司股票,金额达2699万元。“作为跨境通董事长兼总经理,构成敏感期内买卖公司股票。”

在2019年,跨境通公告显示,徐佳东减持700.25万股股票,累计套现约5707.05万元。徐佳东2001年毕业于北京大学数学系,后又获美国加州大学戴维斯分校数学博士学位。“北大人自我期许很高,从徐佳东创立环球易购开始,就注定了其要高开高打,大开大合的路线。然而,正是这一路线,让跨境通在中美贸易战、亚马逊算法改革的大变动中遭遇到了问题。”深圳一位跨境电商观察人士分析道。徐佳东于2007年创立环球易购,经过10年的发展,在2017年营业额突破100亿,比安克、傲基、有棵树、泽宝等大卖家领先多年进入了百亿级俱乐部。2014年,环球易购以超过10亿元的对价,被A股上市公司“裤装第一股”百圆裤业收购。随后,上市公司因环球易购而被赋予了浓厚的跨境电商基因。2015年,“百圆裤业”更名为”跨境通”。由此,百圆裤业的创始人、山西首富杨建新成为跨境通实际控制人。随后,杨建新开始逐渐减持套现之路,2016年,杨建新两次减持套现4.4亿元,2017年9月,又通过转让股权套现近13亿元。2019年,杨建新再度转让股权,并有意出让控股权。此时,作为实际操盘手的徐佳东有意接手,拿下上市公司控股权,杨建新刚开始也有意让其接手。然而,最终剧情大转折,杨建新以及其一致行动人将6.55%股权,以9.91亿元的对价转让给广州开发区旗下的新兴基金,并将其合计控制的15.46%的表决权一并委托给新兴基金。由此,新兴基因成为实际控制人,而徐佳东失去了控股跨境通的机会。随后,徐佳东也开始了逐渐减持套现之路。一位观察人士称,这意味着,公司操盘人无心实际业务,一门心思想着减持套现,令人对跨境通前景感到忧虑。在此次修正报告中,跨境通预计亏损38亿的消息一出,股价立跌10%,从每股3.9元跌到了每股3.51元。由于此前的“盈利 1亿元到1.5亿元”的业绩预测报告是在2021年1月30日发出,至今已过去3个月,在此期间部分股民或增持股票,或者放缓减持而导致了亏损。

曾向环球易购供过货的供应商金先生表示,跨境通可能要面临业务关停的风险。“从盈利1个亿,到亏损30多个亿,即便是灰色操作,这也太夸张了。相信证监会应该会介入调查吧。”金先生说。供应商围堵办公室,跨境通2020年劫波不断,早有预兆?2020年9月,跨境电商业内流传出了一个视频显示,大批供应商堵在了环球易购门口和走廊,向其讨债。香港受害供应商钟女士透露,环球易购从2019年9月就拖欠其货款。其中有一笔高达22万美元,折合人民币超过150万元的款项,从15天的账期一直拖欠了半年多。钟女士多次跟环球易购客服沟通,都未能解决问题。受到疫情影响,钟女士的公司本来经营就出现困难,环球易购拖欠货款的行为让其雪上加霜。

深圳资深供应商Winsome,从2009年开始成为环球易购供应商,合作多年。Winsome向《蓝海亿观网egainnews.com》透露,环球易购前些年发展十分迅猛,但近两年受到手机业务拖累,情况急转直下。如今,Winsome认识的人都走了,许多部门走得只剩下主管。不过,环球易购也并未就此放弃,一直在寻找解决方法。在被催讨事件发酵得正浓的时候,跨境通发布公告显示,以3.26亿元价格出售了二级子公司,也是环球易购的进口事业部,深圳君美瑞信息科技有限公司,寄希望于以“变卖家产”来缓解资金压力。这只是刚刚开始,随后,跨境通员工向外透露,跨境通将以30亿的价格出售旗下子公司,现金牛帕拓逊60%的股份。据该员工表示,这30亿将用来偿还拖欠供应商的欠款。并表示,已经没有供应商向环球易购供货,环球易购只能出售库存产品。(信息:中国经营报)然而,事实上截至2021年3月份,帕拓逊确实被跨境通出售了,但结果与其预计相去甚远:出售价为20亿,出售的部分比例为100%。不仅失去帕拓逊所有的股份,而且还比预期的少了10亿元。跨境通将帕拓逊100%股权出售之后,还牵涉到另一个问题,那就是原本向深圳高新投集团申请的2.3亿元借款,是用帕拓逊20%的股份作为抵押。如今帕拓逊全部出售了,只能将抵押物更换为其进口电商业务的现金大牛优壹电商,再次向进口业务开刀。种种迹象表明,其实跨境通2020年的业绩并没有像季度财报表现出来那样乐观。而且,其2019年存在的最大的问题,在2020年也没有得到很好的解决。但是有个数据十分刺眼,原有约54.88亿元的库存商品,预计跌价27.45亿元。也就是说,原本售价应为54.88亿元的商品,将按照27.43亿元的价格计算出售。

相当于每件商品都要打五折不止。巨大的存货跌价金额,影响到其真正的盈利能力,这一次跌价,就蒸发了27亿多的净利润。首先,这些库存商品,基本上属于卖不出去的商品,惟其如此才会被积压下来。其次,作为上个周期的产品,如今不能再作为新品出售了,不跌价,更没人买。迫不得已之下,跨境通的这些库存产品选择亏本出售,至少还能够收回一部分资金。但问题是,存货跌价之后,其账面价值虽然减少了,看上去库存“减轻”了,实际上库存的成本并未减少。因为这些“打折商品”是否能够卖出去,还是个未知数,将会继续影响到整体的库存周转。事实上,回到2020年的亏损情况,在跨境通的修正报告当中确实也提到了,环球易购因为库存清理、坏账等情况,导致了25亿的亏损。库存问题果然在年末集中爆发,再次将跨境通拉入深渊。稍有印象的业内人士,一定都记得,跨境通2019年亏损,是怎样从12亿元一口气扩大到27亿元的,就是存货跌价计提,一口气跌价计提了将近26亿元。

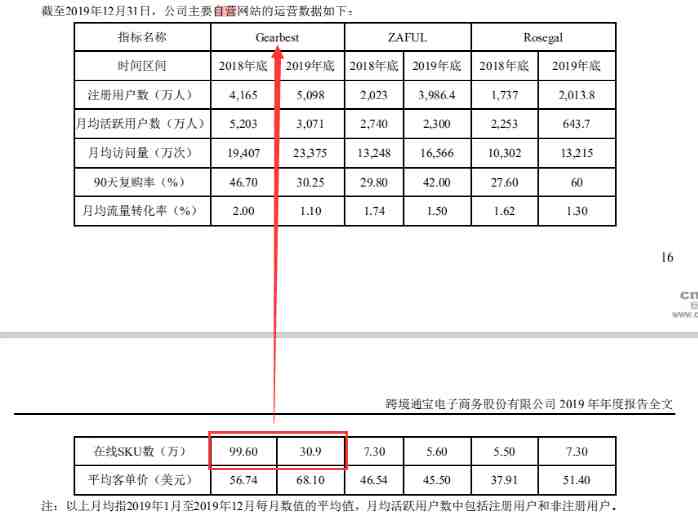

据悉,这些跌价库存,是因为环球易购错估2019年旺季销量,导致备货过量却销售不出去导致的,事实上环球易购2019年开始,应该就预计到了库存问题的严重性,主动在裁剪其主要的独立站Gearbest的SKU数量,将销售情况不佳的产品下架掉。2018年底,Gearbest的在线SKU数量还有99.6万个,到了2019年底,其SKU数量直线下降到只剩下30.9万个。直接砍掉了68万个SKU!该说Gearbest是豪迈还是果决?亦或者内心在滴血?这一数字在2020年上半年又进一步缩减,从30.9万个,下滑到了26.97万个。这些被下架的SKU,究竟去了哪里?没有具体的去向,但下架后售出之前,必然是堆在仓库当中。等待找到清库存的渠道之后,大规模跌价,亏本清仓。比如,将产品放到Shopee上,低价出售给东南亚的消费者们。这种情况很普遍。Shopee印尼站卖家Andy就向《蓝海亿观网egainnews.com》反馈过,虾皮上有非常多的店铺产品价格低到令人发指,这些店铺大多数是跨境电商大卖家的店铺,将在亚马逊上、独立站上滞销的产品放到这里来清仓。而且,Gearbest的产品以3C电子类产品居多,在东南亚低价清库存也是比较容易的。事实上,跨境通经历了2020年上半年的存货跌价计提之后,被迫降价销售的产品,很可能再度滞销,或者以近乎免费的价格出售给消费者。因为2020年上半年跨境通的产品跌价计提之后,库存商品的账面余额剩下约27.43亿元。根据跨境通内部员工透露,2020年下半年已经没有供应商给环球易购供货了,整整半年都在销售库存产品。到了2020年结束,环球易购再度计提25亿元的亏损,相当于27.43亿元的产品,最终可能销毁了20多亿元,或者降价20多亿元出售。具体的数字,还需要等待跨境通更为详细的2020年财报出来才能具体判断。亏损征兆:独立站月活是考拉的100倍,收入却不及考拉1/5不过,跨境通的巨额亏损,似乎在2018年就有预兆了。一位环球易购前员工透露,2017和2018两年是环球易购狂飙突进的两年。其业绩所向披靡,最高峰的时候年营收超过200亿元。但是隐患也是从那个时候开始凸显。2018年,环球易购的营收增长了8.44%,规模看似扩大了。但实际上当年归属上市公司股东的净利润却下滑了65.31%,快速铺货让环球易购拥有了短暂的高光时刻,但低利润率也为此后的亏损埋下了伏笔。更早的2017年,中国经营网文章曾指出,跨境通漂亮的数据背后,很可能十分“缺钱”。根据Alexa数据显示,2017年环球易购月独立访问量是网易考拉的20倍,月活更是网易考拉的100倍。但是2017年环球易购的收入,却不及网易考拉的1/5,这一方面体现了国内消费者对网购的接受程度,另一方面也侧面反映出环球易购可能存在不小的问题。如何提高网站转化率,让访问网站的海外消费者完成购买动作,当时已经成为了困扰环球易购的巨大问题。如此看来,跨境通的快速扩张,尤其是环球易购的无序扩张,也是其从2019年开始产生亏损的主要原因。眼下几乎可以肯定的是,跨境通的主干环球易购,已经陷入极度危机当中。但是环球易购旗下的独立站,也并非全部都有问题,至少快时尚独立站Zaful、DressLily等,不仅还能盈利,而且在海外也有一定的知名度。之后这几个快时尚独立站很可能会从环球易购中拆分出来,独立成为项目,继续经营。而环球易购旗下最大的以3C为主的综合类独立站Gearbest,前途晦暗不明。是去是留,有待进一步观察。据金先生反馈,基于目前跨境通主题的业绩情况,很可能就是要等待退市了。退市之后,跨境通可能会淡出跨境电商行业的焦点,或者蛰伏一段时间,或者从此销声匿迹。“一家百亿级别的跨境电商大企业,就这样要消失了,难免让人觉得有些落寞。”不过,现实是残酷而浪漫的,前事不忘后事之师,再落寞,跨境通也曾称雄一时,留给后来者无限的遐想和借鉴。紧随其后的安克、SHEIN们,或许能够从跨境通的兴衰当中汲取营养,走出一条更长远的路?也未可知。可以肯定的是,后浪汹涌,跨境电商头部卖家的洗牌已经开始了。