直播回顾 | 告别封号,超全Q1 Facebook政策信息和案例分析解读

近日,财务小陈遇到了一件糟心事,本月开具的20张专用发票全部被客户退回,理由是发票的开票人和复核人是同一人。

一下子要作废重开这么多的发票,刚入行不久的小陈都快急哭了。

那么,问题来了!开票人和复核人能不能是同一人?要不要退回重开?

税局明确了!

开票人和复核人可以为同一人!

近日,广东省税务局对这一问题进行了明确的答复。可以!

“开票人和复核人能不能是同一人?”问这个问题的人在担心什么?其实就是税局认不认可这张发票,能不能抵扣。那我们就来看一下税法上是如何规定的?

《国家税务总局关于修改<中华人民共和国发票管理办法实施细则>的决定》(国家税务总局令第37号)第四条规定

这里仅规定了“”开票人”是发票的基本内容,“复核人”属于可填可不填项目。

《关于做好增值税发票使用宣传辅导有关工作的通知》(税总货便函[2017]127号)的第十二条规定

购买方有权拒收的情形中不包含“开票人和复核人为同一人”。

因此,税法对复核人没有硬性要求,更没有规定开票人和复核人不能同一人。

回到实务中,不相容职位相分离其实是一种“理想”的状态,说到底内控也只是企业内部管理的问题。很多小公司,整个财务工作,从出纳、记账到开发票、报税都是一个人,还要求开票人和复核人是不同的两个人,明显不符合实际情况啊!

虽然,财务工作要以谨慎性为原则,但还是要抓大放小,不必过于拘泥细节,难为自己也难为了别人。

有一点需要提醒:

有条件的大公司建议规范发票开具流程,设立发票的复核机制,防止因疏忽大意导致的虚开发票,更要杜绝徇私舞弊导致的虚开发票。

会计收到这10种发票

不能报销!一律退回!

开票人和复核人为同一人的发票,无需退回。但是,注意了!会计收到这10种发票不能报销,必须退回!

这个地球人应该都知道吧,严重虚开的还涉嫌犯罪!

比如买的是礼品,但开具的却是办公用品,这种也属于虚开发票,不能报销。

注意办公用品的发票必须明细到具体的种类,只开具“办公用品”,不合规!

收到的增值税专用发票,带有清单,但是清单不是从防伪税控系统开具打印出来的,这种发票不符合规定,不能报销。

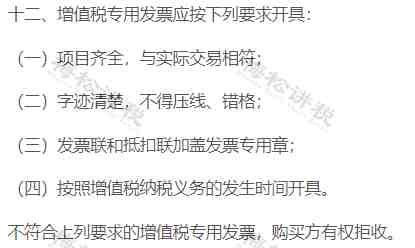

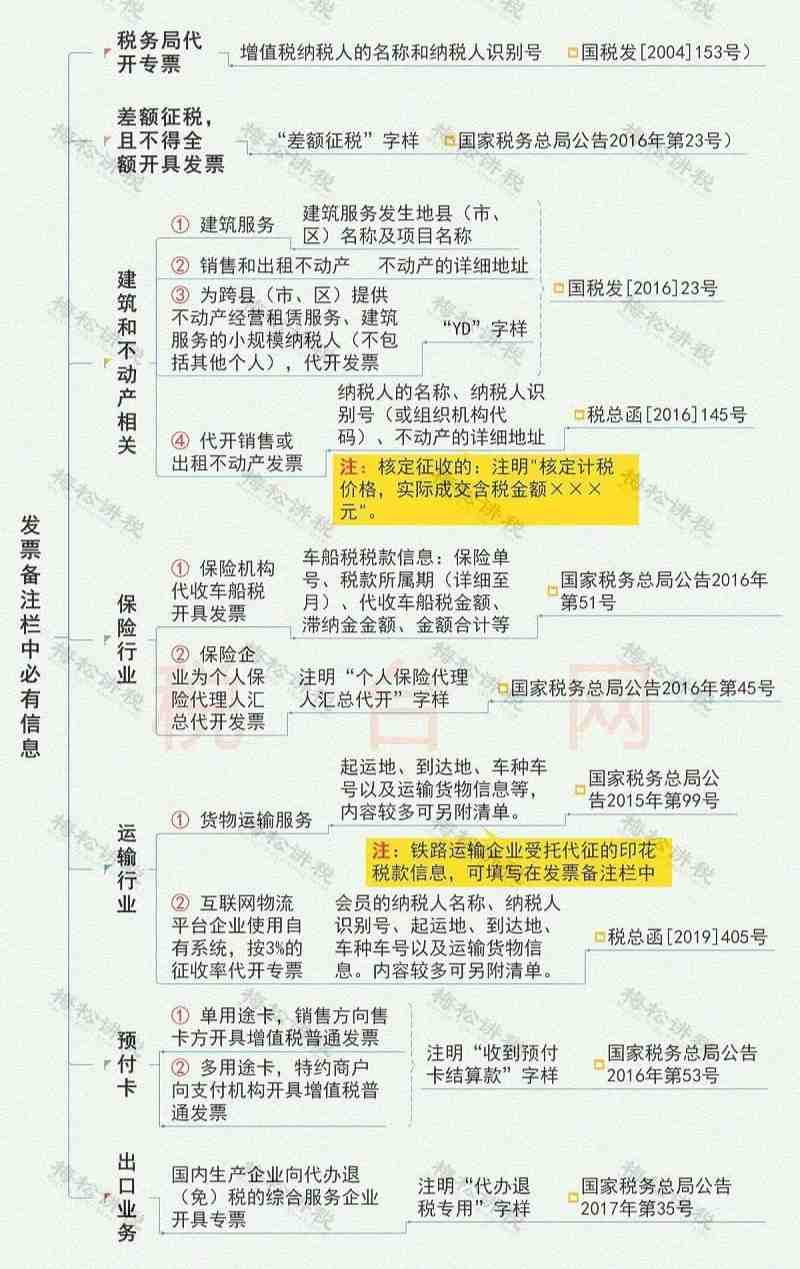

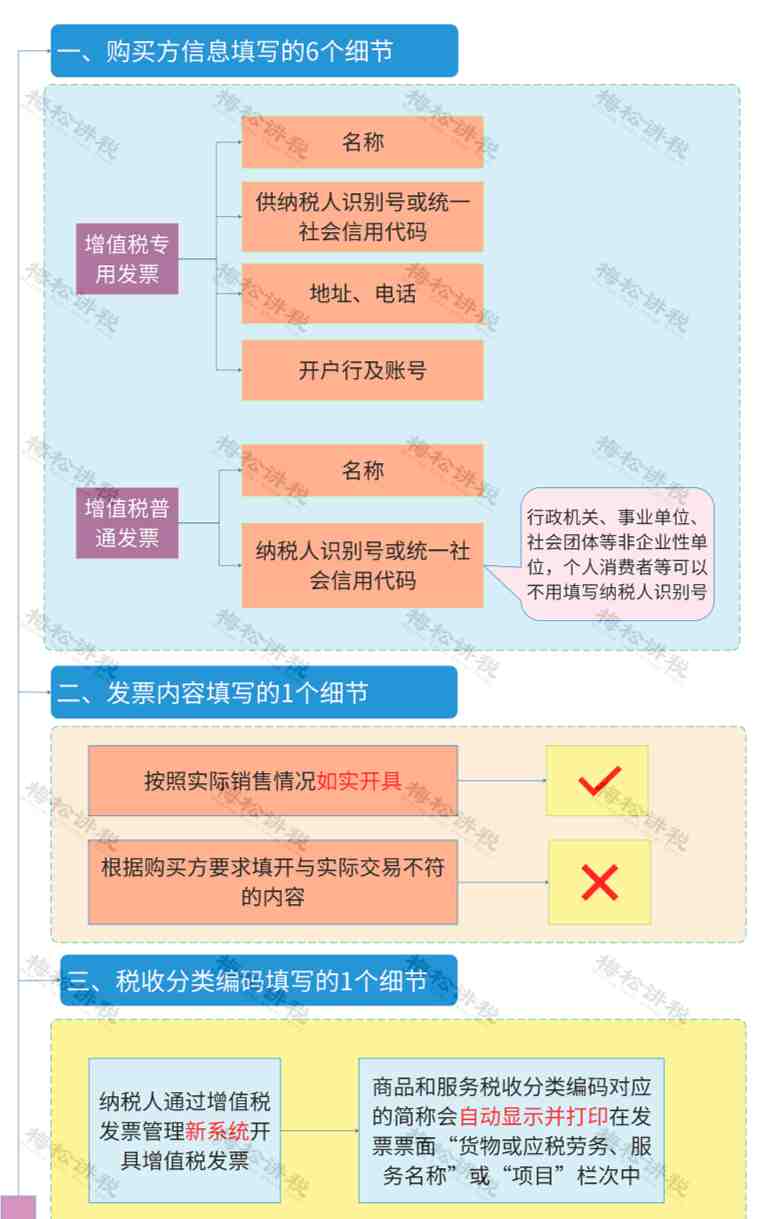

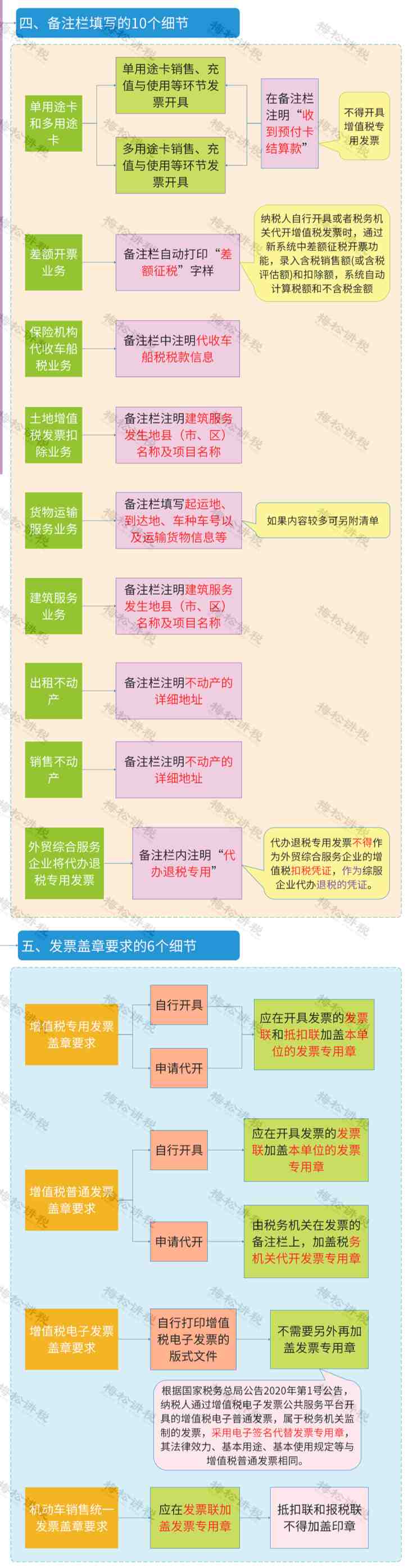

以下信息为备注栏必备信息,备注栏缺失的,退回重开!

纸质的普通发票虽然不用勾选确认,但是纳税人识别号一定要填写,否则不能报销。

按照规定,发票上只能盖发票专用章,加盖了公章、法人章、财务章、合同章等的发票,不能报销。

注意:

通过增值税电子发票公共服务平台开具的增值税电子普通发票、增值税电子专用发票,采用电子签名,不用再加盖发票专用章

成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角没有打印“成品油”字样,说明发票不是通过增值税发票管理新系统中成品油发票开具模块开具的,不能报销!

成品油发票“单位”栏应选择“吨”或“升”,填写其他单位的,不能报销。

比如销售货物,却把税率选为6%,这属于不合规发票,退回重开。

最新发票开具指南!

今天起,开发票就按这个来!

本文来源:财务第一教室,税务大讲堂,梅松讲税,财务经理人,税务经理人

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次