出海人,有了它,灵魂失控

2021-03-17 20:18:14

95

昨天我们刚发出《2020综合所得年度汇算开始了,外籍人员需要汇算清缴吗?》,就有不少人问出此问题,今天又有客户群问题同样的问题。

1

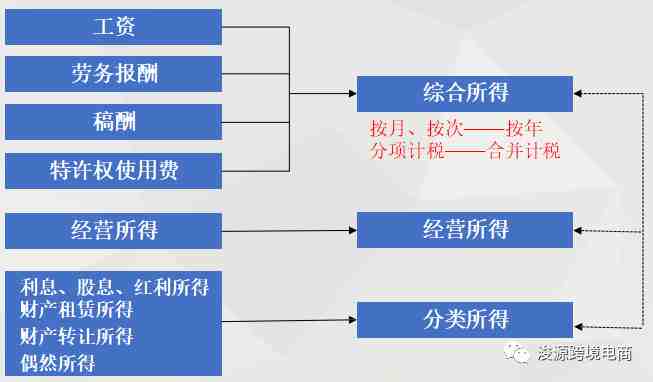

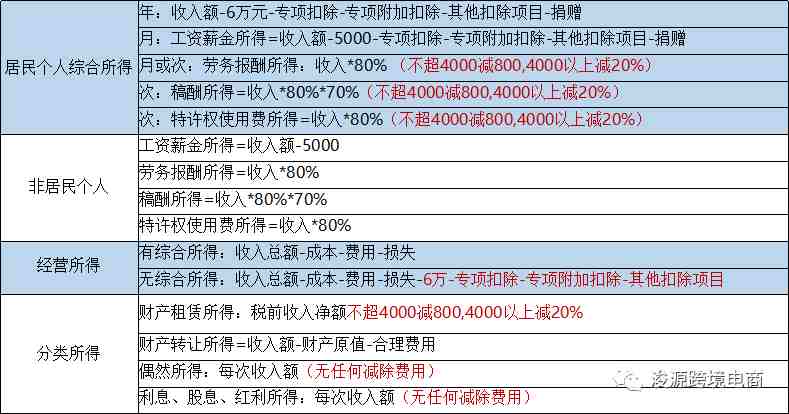

9种个人所得

2

应纳税所得额

3

个人所得税预扣率表

2.1年度税率表

4

或可退税情况总结

一句话来讲,就是年度综合所得的应纳税额<预扣预缴税额,则可以申请退税。

理论上存在两种情况,一是年度综合所得的应纳税额为0,即 综合所得年收入额-6万元-专项扣除-专项附加扣除-其他扣除项目-捐赠=0,但平时预缴过个人所得税的;二是平时预扣预缴的税额≠年度应纳税额,在汇算清缴时需要多退少补。

结合实务中的案例,我们总结或可退税的情况有以下7种:

1、综合所得类别的年收入不足6万元,但有预扣预缴过个税的;

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146