干货|亚马逊退货的二三事,你被退货了吗?

早在2000年2月25日,国家税务总局就发布了国税发[2000]38号文件《核定征收企业所得税暂行办法》,这是国内首次提出「核定征收」的税收形式,该条例主要面向企业建账不完整或不具备建账能力的企业,或成本费用支出不能准确核算的企业展开的,这一文件的发布,也算是给核定征收粗略地定了性。

2010年11月29日随着国家税务总局令第23号公布,国税发[2000]38号《核定征收企业所得税暂行办法》文件废止,税务总局制定了《企业所得税核定征收办法(试行)》一直沿用至今。该法令也是目前对于核定征收政策解释最全面的文件。

文件的第三条:

纳税人具有下列情形之一的,核定征收企业所得税:

(一)依照法律、行政法规的规定可以不设置账簿的;

(二)依照法律、行政法规的规定应当设置但未设置账薄的;

(三)擅自销毁账簿或者拒不提供纳税资料的;

(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)申报的计税依据明显偏低,又无正当理由的。

特殊行业、特殊类型的纳税人和一定规模以上的纳税人不适用本办法。上述特定纳税人由国家税务总局另行明确。

国家的财政部门在颁布了关于跨境电商增值税不征不退的政策基础上,国家税务总局公告2019年第36号《关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》中就跨境电商的核定征收有了明确的规定:

一、综试区内的跨境电商企业,同时符合下列条件的,试行核定征收企业所得税办法:

(一)在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口货物日期、名称、计量单位、数量、单价、金额的;

(二)出口货物通过综试区所在地海关办理电子商务出口申报手续的;

(三)出口货物未取得有效进货凭证,其增值税、消费税享受免税政策的。

综上来看,跨境电商的核定征收政策是在大的政策底下,有针对性的做出的政策部署,针对的情况就是跨境电商的出口货物未取得有效进货凭证*就可以享受企业所得税的核定征收。对于青岛本地的假发及睫毛企业是适合的。

*有效进货凭证是指增值税专用发票、增值税普通发票及其他普通发票、海关进口增值税专用缴款书、农产品收购发票、政府非税收入票据。

这部分在文件的第十条里讲得很清楚:

主管税务机关应及时向纳税人送达《企业所得税核定征收鉴定表》(表样附后,请在公众号后台回复“鉴定表”获取),及时完成对其核定征收企业所得税的鉴定工作。具体程序如下:

(一)纳税人应在收到《企业所得税核定征收鉴定表》后10个工作日内,填好该表并报送主管税务机关。《企业所得税核定征收鉴定表》一式三联,主管税务机关和县税务机关各执一联,另一联送达纳税人执行。主管税务机关还可根据实际工作需要,适当增加联次备用。

(二)主管税务机关应在受理《企业所得税核定征收鉴定表》后20个工作日内,分类逐户审查核实,提出鉴定意见,并报县税务机关复核、认定。

(三)县税务机关应在收到《企业所得税核定征收鉴定表》后30个工作日内,完成复核、认定工作。

纳税人收到《企业所得税核定征收鉴定表》后,未在规定期限内填列、报送的,税务机关视同纳税人已经报送,按上述程序进行复核认定。

税务机关应在每年6月底前对上年度实行核定征收企业所得税的纳税人进行重新鉴定。重新鉴定工作完成前,纳税人可暂按上年度的核定征收方式预缴企业所得税;重新鉴定工作完成后,按重新鉴定的结果进行调整。

就目前我们在青岛实际办理的情况,流程上是相对简单与快捷的。并且和达跨境服务平台与税务部门已经对接完成,已经实现了流程简化,能做到批量办理。

核定征收税率认定

谈到核定征收的认定,离不开对「应税所得率」这部分的分析。

应税所得率=(应纳所得额/销售收入),就是应纳税所得额与销售收入的比率,而所得税负担率就是应纳税所得额与销售收入的比率。

应税所得额怎么计算呢?文件的第六条提供了计算方法:

采用应税所得率方式核定征收企业所得税的,应纳所得税额计算公式如下:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=应税收入额×应税所得率

或:应纳税所得额=成本(费用)支出额/(1-应税所得率)×应税所得率

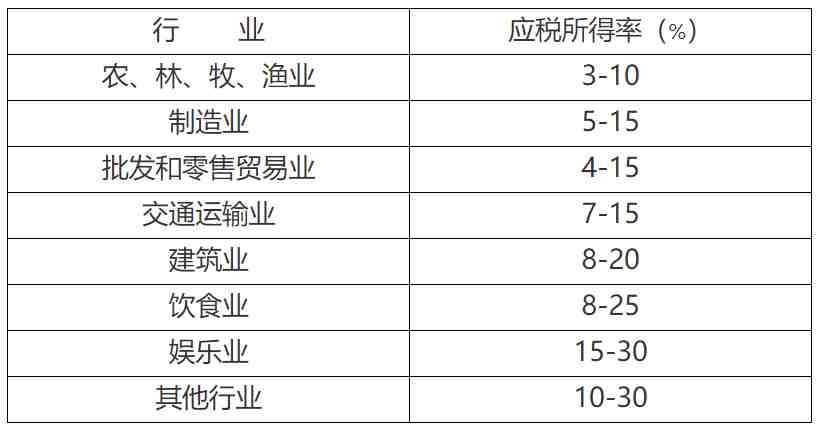

应税所得率按下表规定的幅度标准确定,跨境电商行业属于批发零售贸易业,应税所得率按4~15%计算:

这样算起来还是有一点复杂,但是国家税务总局公告2019年第36号《关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》,规定了:

综试区内核定征收的跨境电商企业应准确核算收入总额,并采用应税所得率方式核定征收企业所得税。应税所得率统一按照4%确定。这个应税所得率在“批发和零售贸易业”类别中属于最低档。

4%这个应税所得率在整个体系下都是偏低的,即使对于传统贸易以及能够取得进项票的企业来说,做查账征收的应税所得率也大于4%。

这意味着青岛地区的跨境电商企业,都是按照这一统一标准核定的。且核定征收是兼容叠加政策的,小微企业减按20%的税率征收企业所得税,是可以同时享受的。

举个例子:属于综试区注册的电商企业,应税所得率为4%。2020年销售额1000万人民币,享受小型微利企业所得税优惠政策,2020年的应纳所得税额=1000*4%*25%*20%=2万元。

核定征收缴税规定与流程

这个分别在文件的第十三、十四条都有体现:

第十三条 纳税人实行核定应税所得率方式的,按下列规定申报纳税:

(一)主管税务机关根据纳税人应纳税额的大小确定纳税人按月或者按季预缴,年终汇算清缴。预缴方法一经确定,一个纳税年度内不得改变。

(二)纳税人应依照确定的应税所得率计算纳税期间实际应缴纳的税额,进行预缴。按实际数额预缴有困难的,经主管税务机关同意,可按上一年度应纳税额的1/12或1/4预缴,或者按经主管税务机关认可的其他方法预缴。

(三)纳税人预缴税款或年终进行汇算清缴时,应按规定填写《中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)》,在规定的纳税申报时限内报送主管税务机关。

第十四条 纳税人实行核定应纳所得税额方式的,按下列规定申报纳税:

(一)纳税人在应纳所得税额尚未确定之前,可暂按上年度应纳所得税额的1/12或1/4预缴,或者按经主管税务机关认可的其他方法,按月或按季分期预缴。

(二)在应纳所得税额确定以后,减除当年已预缴的所得税额,余额按剩余月份或季度均分,以此确定以后各月或各季的应纳税额,由纳税人按月或按季填写《中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)》,在规定的纳税申报期限内进行纳税申报。

(三)纳税人年度终了后,在规定的时限内按照实际经营额或实际应纳税额向税务机关申报纳税。申报额超过核定经营额或应纳税额的,按申报额缴纳税款;申报额低于核定经营额或应纳税额的,按核定经营额或应纳税额缴纳税款。

对于这部分,和达跨境电商服务平台与税管部门积极配合,将采用平台对接,集中缴税,统一管理的方式帮助企业快速的实现记账缴税,并长期享受政策的红利。

综上所述,跨境电商9610核定征收,是符合税法,有法可依、有章可循的一种合规方式。同时作为政府平台,和达跨境会积极主动地与税务部门沟通。

接下来,和达跨境将采用平台对接的方式,与税务部门放开为跨境电商企业办理9610核定征收的相关资质,解决核定征收的认定及缴税问题,使核定征收政策能在青岛稳定长久地落地执行。

对于核定征收及财税合规方面需要咨询的企业,可以点击阅读原文填写表单。我们提供三个问题的免费咨询(或15分钟的免费电话答疑),也为企业提供财税合规落地服务、9610退税等多项跨境电商财税服务。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次