2020年,全球电商的涨势让Shopify这个帮助商家在线开店的企业成了新贵。财报显示,2020年,Shopify总收入为29.295亿美元,比2019年增长86%;GMV为1196亿美元,比2019年增长96%;毛利润增长78%,达到15.415亿美元;调整后的毛利润增长78%,达到15.69亿美元。当人们谈论着Shopify的“人人商店”如何撼动亚马逊的“万货商店”时,一个同派系的“内战”也已开启——尚未坐稳独立站SaaS服务商第一宝座的Shopify,正迎来各方势力的“围攻”。

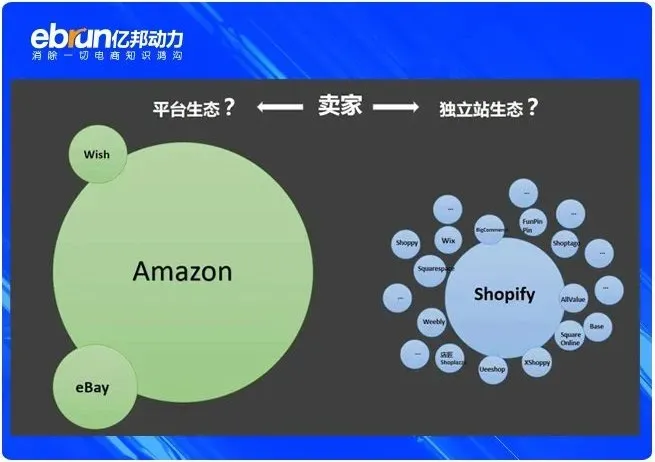

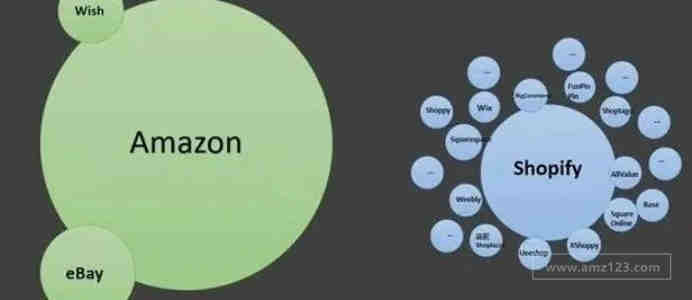

BigCommerce被业内人士认为是最有希望冲击Shopify的一个竞争对手。这个成立于2009年的SaaS平台,在2020年迎来大涨并顺利上市。2020年,BigCommerce全年总收入为1.812亿美元,同比增长41%。对于Shopify来说,BigCommerce的竞争主要来自对大型企业客户的争夺,Woolrich、Avery Dennison、Ben & Jerry’s等美国老牌本土企业以及索尼这样的大型跨境公司,都选择了BigCommerce。除了BigCommerce,Shopify还面临着Wix、Squarespace、Square Online、Weebly等企业在不同维度的竞争。据统计,目前市场上的建站SaaS工具超过了400家。Wix主要针对小型企业,Squarespace偏向优质店面设计,Square Online提供完整的免费版吸引顾客,Weebly针对小型实体店推出网上下单、线下取货服务……这些独具特色又颇有针对性的服务,在不同领域瓜分着Shopify的潜在市场。除此之外,科技巨头在电商领域的拓展同样让Shopify头疼——Adobe在2018年收购了独立站建站技术公司Magento,微软在2019年推出了Dynamics 365。而在区域市场,本土独立站SaaS服务商利用对本土商家和文化的理解,打造了诸多更贴近本国客户使用习惯和需求的产品,与Shopify形成了一定的竞争关系。在日本市场,Shopify的主要竞争对手是Base。Base成立于2012年,与Shopify相比还很年轻,公司体量不大,但2020年,Base总GMV和销售量迎来爆发,分别同比增长133%和177%。目前Base估值已超过17亿美元,是2020年3月估值(2亿美元)的8倍多。更让本土公司心动的是,除信用卡附加费外,Base的服务完全免费,而仅使用Shopify基础版每月就要花费29美元。在阿拉伯地区,成立于2016年的电子商务公司Salla是Shopify的主要竞争对手,Salla的竞争优势在于本土化的语言服务,能够帮助中小企业建立自己的阿拉伯语线上商店。目前Salla公司已经为1多万家在线商店处理了超过800万笔订单,商品总价值超过了20亿里亚尔(约合5.33亿美元)。在中国市场,Shopify同样面临着本土独立站SaaS服务商的竞争,并且,他们的网站设计、后台操作更符合中国商家的使用习惯,售后服务大多为中国客服,且减少了海内外时间差。除了这些优势,部分中国本土独立站SaaS服务商还以免佣金为卖点,吸引商家入驻。比如,店匠Shoplazza,去年10月获得了红杉资本领投的千万级美元资金;Ueeshop,已成立13年,据其公布数据,已有超过23500卖家使用Ueeshop;Shopline创始于2013年,全球突破20万卖家,触及3.5亿消费者;XShoppy上平台卖家数已超过2万家,预计2020年平台全年成交将突破100亿元;中国首个市值超百亿美元的SaaS服务商有赞,也在2020年发布了海外版AllValue。此外,还有FunPinPin、Shoptago、Shoppy等一众新生力量。

全球市场高度分散的流量给独立站的生存提供了肥沃的土壤。在国内,消费者更习惯在电商平台购物而非打开某一品牌的官网,阿里、京东、拼多多在中国电商市场占有率总计达到70%以上。而国外恰恰是相反的。在美国,亚马逊、eBay等巨头总共所占的电商市场份额不到50%,消费者更青睐具备特色的中小型品牌电商独立站,也习惯于通过邮件、搜索引擎、社交网站等途径获取商品信息。有报告称,25%的美国消费者更倾向于从DTC品牌独立站购买商品,而且,在品牌独立站购买商品的数量占据他们购买商品总量的三分之一。这让一众中国跨境电商出口卖家看到了希望——除了涌入亚马逊、eBay等平台,独立站或许是更有想象空间的选择。“我做独立站,一部分原因是亚马逊上利润薄,Listing不靠前更是卖不出去东西,还有一部分原因是我的朋友做独立站确实效果不错,我也想试试看。”一位从去年开始做独立站的跨境卖家向亿邦动力表示,亚马逊平台的竞争变得越来越激烈,流量成本也水涨船高,且卖家常常会面临平台政策收紧带来的问题。另一方面,Shopify拿出的数据也没有让对独立站给予厚望的卖家们失望。2020年Shopify黑五网一战报显示,Shopify独立站卖家们的总销售额超过了51亿美元,销量比往年增加了76%,超过了亚马逊第三方卖家的销量。然而,根据Statista的数据,在美国电商SaaS服务商市场,Shopify也仅占据了约30%的份额,BigCommerce、Squarespace、Wix等市场主要参与者,约各占美国电商SaaS服务商市场的10%。也就是说,还有大量市场机会留给了其他独立站SaaS服务商。更重要的是,在区域市场,如中国,Shopify面临着“更懂客户需求”的本土强敌的冲击。“Shopify对中国卖家的态度总有种摇摆不定的感觉。”一位Shopify的中国合作伙伴直言,一方面,数量庞大的中国卖家群体早已成为全球电商市场的主力军,是一块难以割舍的“肥肉”,另一方面,虽然一两年前Shopify就开始进入中国市场了,但一直没有太大的动作,甚至一度连中国办公室都没有。此外,由于出现过一些不守规矩的卖家,也让Shopify对中国卖家群体的吸收表现得很迟疑。“2020年,Shopify‘封杀’了一批站群卖家,比如,年初的时候广东某女装独立站大卖家就被封了200多个账号。”某独立站卖家向亿邦动力指出,“虽然不合规的卖家仅是少数,但外国公司在治理措施上是不够柔性的,会明显对中国卖家更严,这也导致很多人不敢用Shopify了。”“这个缝隙的存在,让大批Shopify的潜客投向了更容易沟通、更理解中国卖家真实需求的本土服务商的怀抱。”该卖家谈道。据悉,除了沟通更方便之外,国内的类Shopify服务商们也凭借免佣服务、更低使用门槛、本土化运营等优势“收割”了大批中国卖家。比如,店匠Shoplazza在2020年上半年短短几个月便增加了上万客户。店匠Shoplazza相关负责人向亿邦动力表示,与Shopify相比,中国本土服务商最大的优势在于,产品更贴近国内客户的使用习惯和需求。“另外客户在和本土服务商沟通时,也不需要考虑时差的问题,对于客户来说,客服响应时间也很重要。”其指出。

“反亚马逊联盟”日益壮大

一个大背景是,跨境电商已然进入一个新的发展阶段——品牌独立站成为了越来越多卖家关注的方向。一位SaaS服务商直言:“DTC品牌独立站拥有更高的溢价能力。而在亚马逊等平台,广告费用、获客成本的上涨,使得卖家的生存空间被压缩。卖家们赚着微薄的利润,还无法建立自有流量池、掌握用户数据,这些因素都促使‘反亚马逊联盟’日益壮大。”而“叛军”的壮大,也吸引了更多的“军火商”——Shopify们,并带动一系列相关服务的高速发展。网经社数据显示,2020年中国跨境电商领域共有33家企业获得融资,融资总额超70.9亿人民币。其中,包括支付服务商、物流服务商、ERP服务商等在内的跨境电商服务商超过15家。一位跨境卖家表示:“相比于前几年那些需要自建站、自己找流量拉支付的独立站来说,我们太幸运了,现在的SaaS建站可以说是‘傻瓜式’的,谁都能做。同时,流量平台越来越丰富、多远,物流、支付服务可选项也很多。”新的市场窗口正在打开,新的思维方式正在上演。谁能成为下一个SHEIN,成了业内最热门的话题之一。不可否认的是,当千万个类SHEIN的独立站崛起,他们一定会蚕食掉部分传统电商平台的市场份额。但对于大部分转移到独立站的卖家来说,看到希望的另一面也是残酷竞争的开始。当这一模式的门槛越来越低、玩家越来越多,大浪淘沙,最后留下的只会是更为优质的服务商和卖家。