靠英文文章走天下的国人英文网站分享

近期,亚马逊卖家三个月内的销售额达到一定门槛的卖家需强制购买“保险”的消息传的沸沸扬扬,而这其中的产品责任是什么?这如何保障跨境卖家的利益呢?

据英国BBC网站的消息,欧盟去年就产品安全问题发出过2072次警报,涉及玩具、服装和耐用品等,而在欧盟发现的问题产品中,中国在危险产品来源国中占据首位。

首先我们以最近比较有名的产品安全事件举例:

○一家生产一款名叫Malm的抽屉柜系列的家具引起三起悲剧,美国消费者安全委员会(CPSC)做过调查,在美国每两个星期就有一个小孩因为家具或是电视翻倒而致死,每24分钟就有因此而受伤的小孩。

○特奥蝙蝠斗篷因系在儿童颈部的、固定斗篷用的魔术贴粘的太牢,难以在第一时间撕开,可能会对人体造成窒息或脖颈受伤的风险,产品存在安全隐患。”

对于保护消费者权益,美国、欧盟等国家的法律非常严格,如美国自上个世纪60年代就引入了缺陷产品的严格责任,不断制定产品的安全规则,长期以来通过司法途径保护消费者的权益。

美国的产品责任法主要是州法,各州都有自己的产品责任法,虽各州责任法都有差异,但都在执行严格责任原则。继美国之后,欧盟产品责任指令也被作为统一市场体系的基本要求,采用严格责任原则。

在美国,为保护消费者的权益已强制要求在当地销售产品的厂商全部投保产品责任险。美国对产品责任管理已相当完善,在整个商业循环中任何一方——生产商、分销商、出口商、进口商以至零售商均可能牵涉到产品责任的索赔之中。

*绝对责任制又称严格责任制。根据这种制度。一个人即使尽力做到适当注意以避免伤害他人,也要承担法律责任。换言之,一个人虽然没有明显的过错,但他对无辜的受害者仍需负赔偿责任。在产品造成人身或财产损失发生以后,原告只要证明产品有缺陷,缺陷在产品拿到手之前就已经出现,并且原告的伤害损失是由该产品缺陷造成,原告就可以严格责任来进行索赔。

产品责任又称"产品瑕疵责任",产品责任的分类一般分为两类:

1. 生产者应当承担的产品责任

即产品存在缺陷,造成人身或者除缺陷产品意外的其他财产损失后,缺陷产品的生产者应当承担的赔偿责任。

2. 销售者应当承担的产品责任

即由于销售者的过错,使产品存在缺陷造成人身或者除缺陷产品意外的其他财产损失后,销售者应当承担的赔偿责任。

因产品瑕疵致消费者人身或财产损害时,依法由产品制造者和销售者承担的侵权责任。依我国和多数国家的法律,产品瑕疵致人损害时,产品制造者和销售者应当承担无过错责任和连带责任;但如该损害是由运输者或第三人过错造成时,连带责任人在承担责任后可向其追偿。

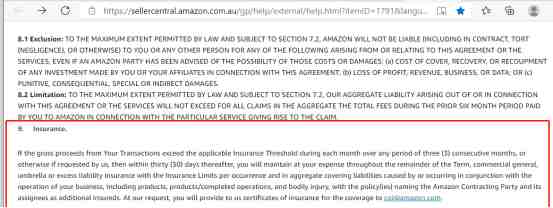

在亚马逊服务业务解决方案协议中的第9条中有提到关于保险的一般条款:“如果交易所得总额在连续三个月(3)个月的任何期间内超过适用的保险阈值,或者,如果我们提出要求,那么在此后的三十(30)天内,您将自费维持整个期限的剩余时间、商业一般、伞式或超额责任保险,每次发生保险限额,并累计承担因业务运营(包括产品、产品/完成运营和人身伤害)而引起的或发生的负债,保单(ies)将亚马逊缔约方及其受让人命名为附加保险人。应我们的要求,您将向我们提供保险证明。”

在产品责任法实行严格责任后,许多生产商和销售者开始担心未来可能面临的产品责任索赔,很多企业纷纷转向投保产品责任保险,以降低风险。此前亚马逊上一些产品发生事故,买家无法溯源卖家,转而起诉亚马逊,想必这也是亚马逊此次加大推行“保险”政策的重要原因之一。

目前有一部分已达到销售额门槛的卖家大多都陆续收到了来自亚马逊的保险费邮件,不少卖家吐槽如果要交4000到6000美金不等的保险费,利润又要大打折扣!但如果不遵守它们的政策缴纳保险,店铺将面临封链接、没收付款和封店的惩罚措施。

卖家的商业责任保险单必须符合以下条件

-每次事故的保额限额总计至少为100万美元,涵盖由您的企业运营引起的或与之相关的责任,包括产品,产品/已完成的运营以及人身伤害;

-政策必须涵盖通过Amazon.com网站进行销售的所有产品;

-保单必须指定亚马逊及其受让人为其他被保险人;

-保单持有人名称必须与提供给亚马逊的“法律实体'名称匹配。您可以在卖方中心验证法人名称;

-政策必须自提交之日起至少90天有效。

正因为消费者使用产品的时候很难预见它们的副作用,很难得知造成伤害的原因及避免伤害的方法,因此为了减少卖家销售的风险,亚马逊强制三个月内销售额达到一定门槛的卖家需强制购买“保险”。

当被保险人(购买保险者)因其产品存在缺陷致使第三人人身伤亡或财产损失依法应当承担损害赔偿责任时,由保险人(保险公司)承担赔偿责任的保险。

1. 降低风险

对于一家经营出口贸易的厂家或者销售商来说,当发生产品责任事故时,购买产品责任险可以在一定程度上减少消费者巨额索赔的压力及法律诉讼的纠缠,尤其是在欧洲、美国、加拿大和澳大利亚等法律责任尤为严格的国家,法院动辄会判决上百万美元赔偿金,即使部分产品责任诉讼案以胜诉告终,通常也需耗费企业大量的时间和金钱。相对比,如果有专业保险机构相助,企业只需支付少额的保险费。

2. 间接证明产品质量好

对企业来说,花钱为产品购买保险,除了可以防患未然,还有不错的广告效应。从消费者的角度,购买产品时大概率都会优先选择已投保产品,吃下这颗“定心丸”。

一般出口到欧美等地的货品要投保基础的产品责任险,建议选择购买国际上较大的保险公司,熟悉当地法律环境的律师和该行业的专家去协助处理索赔诉讼,毕竟安全性是第一要素。当然,保费价格除了看保险公司和投保的类型,产品本身的风险系数、公司资质、限额、承保区域、销量、索赔额等对投保费都有着直接的影响。即产品不同,保费不同,产品风险系数越高,保费越高。

作为出口跨境电商卖家,全面了解海外市场的消费者理念的同时,也需要了解国外的法律风险与特点,产品安全不容小觑,产品责任的风险亦需警惕!

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次