超详细!想知道品牌类目最高转化率和ACOS是多少?来看这个报表吧( 第三篇 上)

嗨,这里是邮差小马海外仓!

全球货运及电子商务追踪公司Pitney Bowes(必能宝)在日前发布了2021年美国包裹运输指数。

数据显示:2021年美国包裹总量为215亿件,相比去年增长6%。承运商收入总额超过1880亿美元,相较于2020年的1630亿美元,增长16%。

Pitney Bowes 还有一份最新报告显示:亚马逊在2021年运送的包裹数量已经超过了FedEx,这对于亚马逊而言是一个相当大的成功。

那么未来美国市场的三大快递巨头公司USPS、UPS、FedEx与亚马逊的物流相较中表现会如何?

美国市场快递行业又将出现什么样的发展趋势呢?

1

亚马逊包裹增量放缓,UPS持续走高

Pitney Bowes最新预测:美国快递物流行业截止到2027年包裹量将达到25-400亿个,2022-2027年的复合年增长率为5%-10%。

Pitney Bowes数据显示:

USPS在2021年包裹运送量达69亿件包裹,明显低于2020年的73亿件;

UPS在2021年运送量达53亿件包裹,高于2020年的49亿件;

FedEX 2021年运送量达42亿件,同样高于2021年的37亿件。

可以看出,虽然USPS包裹运送量仍排在第一,在增速上却明显放缓,还出现了负增长;

FedEx和UPS增速虽然出现上涨,但在小型承运商增长94%的运送量面前还是差距甚远。

尤其值得朋友们关注的是,亚马逊物流在2021年包裹运送增量为13%,与2020年的112%的增长,出现明显下降。

去年亚马逊一年的包裹运动量为84亿件,其中有48亿件的包裹有自有物流配送占比57%。36亿件包裹在最后一公里配送时交付给第三方承运商。

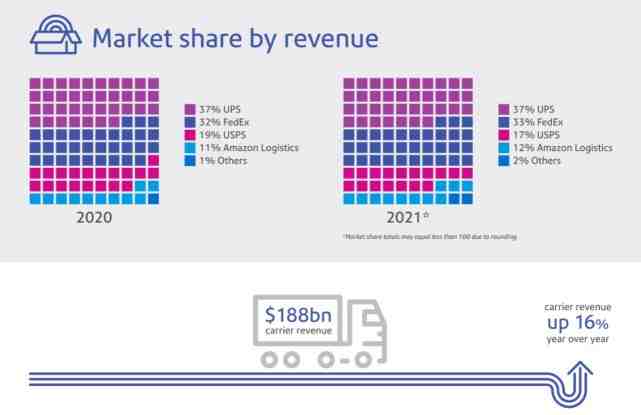

从收入增长方面来看,UPS在去年创造了最高的收入为700亿美元,同比增长16%;FedEx收入为620亿美元,同比增长21%;USPS收入相对持平,亚马逊物流收入220亿美元。

我们再来看看收入份额占比,UPS占比37%的包裹市场份额,占比最高;其次是FedEx 33%;USPS 17%;亚马逊物流12%。

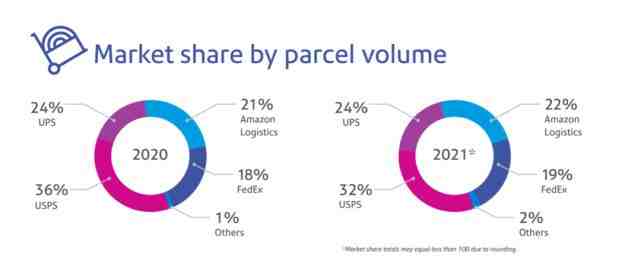

再以数量维度来看,USPS的市场份额最高为32%;UPS为24%;亚马逊为22%;联邦快递为19%。

所以无论是从市场份额、包裹数量、还是营收方面属UPS的综合实力最强,亚马逊物流则稍显逊色。

近几年亚马逊也开始打造自己的物流团队,比如扩建物流仓库,试图来减少对其它物流承运商的依赖。

小马认为:搭建物流团队不仅需要大量资金,更需要强大的快递网络技术,亚马逊相较于三大老牌快递公司成立晚、起步慢,基础差,在未来仍需要不断打磨,一蹴而就便可实现强劲坚实的技术、物流团队几乎是不可能的。

2

美国电商销售额近万亿

对美国快递行业影响如何?

自从2020年的疫情开始后,便掀起了一波网购热,美国商务部公布了2021年电子商务的销售额数据达9750亿美元,将近万亿,美国的电商市场在三年内几乎翻了一倍。

物流与电商一直是互相依赖,又相互制约。

物流行业的增长离不开电商的迅猛发展,电商的飞速发展离不开物流强有力的支撑。

但是在疫情如此反复,美国通货膨胀的大背景下,运营成本不断提升,伴随着部分电商平台随之而来的附加费上涨,导致大量店铺利润骤减。

就连电商巨头亚马逊在第一季度都创下7年首亏,第一季度亚马逊平台营收同比增长7%,近1164亿美元,但是净亏损为38亿美元。

所以无论是快递公司、电商平台、电商卖家都在考虑同一个问题“如何降本增效”?

这其中最普遍的操作方式便是:降低人工成本,上涨各种费用,或者缩减业务量。

比如USPS、UPS、FedEx在今年都频繁对运费做出上涨调整,其中FedEx在2022年大部分服务的运费平均上涨5.9%,亚马逊FBA费用更是上涨幅度达到150%,让人不敢恭维。

再比如USPS,虽然物流配送的价格上涨导致USPS一季度包裹量持续下滑,但整体营收仍有所增长,总收入增长4.7%,为198亿美元。不过为了提升包裹量做了一定的调整后仍亏损约17亿美元。

对此,USPS宣称,2021年的包裹量激增根本原因还是由于疫情电商行业的崛起,但是随着市场的竞争加剧,加之在一季度很多电商平台业务缩水,所以运输量和营收自然不会再出现爆发式增长。

当然除了USPS出现亏损的情况,UPS和FedEx在第一季度都相继受到大环境的影响,重心旨在维稳,对大幅的“增收盈利”并未有很高预期。

可见无论是跨境电商、快递物流亦或是周边产业,大家都在勒紧裤腰带静待时机。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次