外贸OEM的出路是什么?该不该创立品牌?

近日,华为开发者联盟与艾瑞咨询联合发布《2022年移动应用出海趋势洞察白皮书》(以下简称“白皮书”),白皮书结合多种研究方法分析移动应用的出海吸引力、海外市场选择、出海的痛点及挑战,为现阶段移动应用企业的出海战略决策提供市场洞察,并针对出海挑战呈现应对策略,为中国互联网出海企业提供了丰富的发展建议和参考信息。

在疫情还未退散的背景下,该白皮书能给中国出海人哪些启示?本文,Inpander将总结部分亮点分享给大家。(如需下载完整版报告,请点击“阅读原文”获取完整版报告PDF版本,详见文末)。

01

互联网出海市场有何变化?

出海背景方面,国内市场告别流量红利、政策对出海力度再次升级、海外市场巨大的增长空间,是让移动应用“走出去”的重要因素。

1

国内市场告别流量红利

国内移动应用行业存量时代特征愈加突出,用户增量明显放缓,多个类别的应用渗透率趋于饱和。

与2020年相比,2021年多个大类下的TOP3应用渗透率进一步提升,甚至趋于饱和状态,国内应用市场重心明显向存量倾斜。处于竞争劣势的中小企业拓展海外市场以寻找新的增长机会,将成为移动应用的重要战略选择之一。

2

政策对出海力度再次升级

在过去的一年里,我国增大了针对数字经济企业出海的支持力度,通过进一步提升制度环境,逐步完善数字经济企业的服务,在多方面为企业提供便利,通力减少出海企业的后顾之忧,并同时强调技术创新、数字化基础设施建设、产业融合以及国际合作,为优质移动应用的启航及其在国际市场的深耕指引了方向。

3

海外市场呈现“增量”“创收”潜力

在海外市场,不断扩大的网民规模、互联网渗透率增长较快的中东和拉美等区域市场、中国手机品牌良好的海外市场表现所铺设的硬件基础等都为国内移动应用出海提供了契机。

根据艾瑞咨询4月份收集的针对86位移动应用开发者的问卷调研数据,有80.9%的应用开发者因看重海外市场的增长空间选择出海。

02

最热的互联网出海赛道是?

行业机遇方面,白皮书详细分析了各大品类的出海情况,我们先将其划分为游戏和非游戏赛道进行分析:

1

游戏赛道

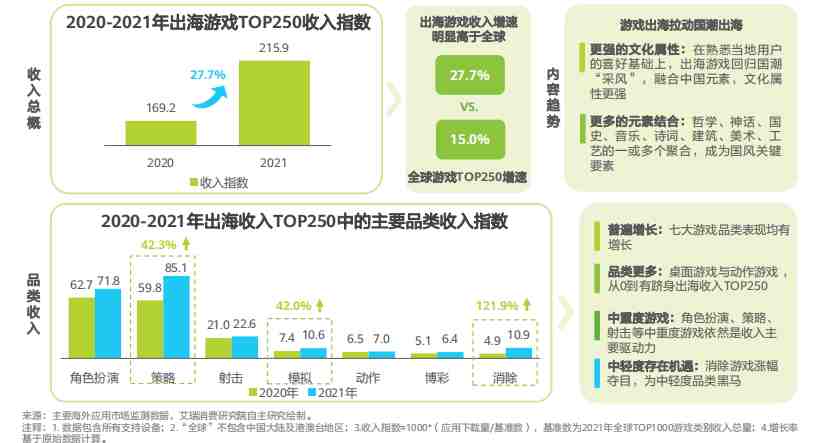

作为中国应用出海的主体品类,游戏过去一年出海收入增速强劲、远超全球游戏平均增速。也是在此期间,由于诸多游戏厂商选择将国风元素融入题材创新,出海产品也带有更强的文化属性,进一步推动国潮文化的出海。

从游戏产品类型来看,大部分品类收入均有增长,而出海游戏厂商深耕的角色扮演、策略等中重度游戏,依旧是收入的主要驱动力,2021年策略类一举实现了42.3%的增幅,可见国内厂商对该品类的掌控力持续攀升。

而一些小型的中轻度品类也正展现有力的增长,特别是模拟类和消除类更是成为出海收入增长最快的品类,同比增长均超过了40%。尤其是消除品类,更是一口气增长了121.9%,可谓是中轻度品类中黑马般的存在。

2

非游戏赛道

1)电子商务

与2020年相比,2021年众多品类下载量都有下滑,唯独购物类下载量保持上涨(增速12.1%),或与疫情的缓和、实体经济的回暖有关。

2)视频&照片类APP

从产品类型来看,在我国出海非游戏类应用中,最受欢迎的还是视频&照片类APP,这其中当属东南亚、南亚等地下载指数最高,背后的原因不仅与两地人口数量众多相关,并且还与用户的“近距离社交”习惯相匹配。

3)娱乐&社交

各地区TOP2-5中出现的种类也同样展现了喜好的相似性,特别是娱乐与社交。这两类应用的内容和功能相近、属性交叉程度高,热度主要被受众群体广泛的休闲需求所驱动。

其中社交类移动应用出海呈现出元宇宙化、本土精细化和功能复合化的趋势。2021年,出海社交应用迅速将元宇宙概念融入产品。为提高本地化在社交应用中的竞争力,众多企业捕捉海外市场更细微的习俗和喜好,不断改进产品,精细经营发展。在场景与玩法上,随着海外用户社交需求多样性与差异性的挖掘,以及实时互动技术的升级,不少社交应用逐渐拓展出更多复合功能。

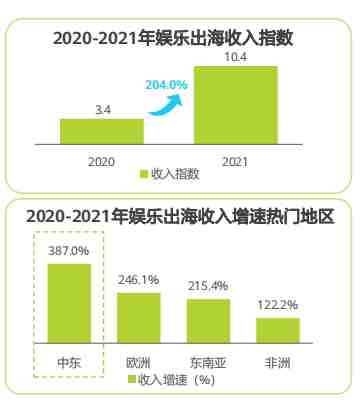

而娱乐类应用出海呈井喷式增长,2021年的海外收入增速超过200%。特别是在用户众多、热爱娱乐、购买力较强的中东地区,收入增速位列第一。

4)细分领域

在细分领域,除短视频赛道较为拥挤外,网文和音频等移动应用出海均有较大空间。

网文方面:一些头部企业将网文战线推向海外,更重视原创内容,题材多元化,人工智能翻译技术的完善增加了阅读舒适性;

声音出海:一些娱乐企业已将触角伸向有声读物,附加到小说、漫画等内容中,得到海外市场的青睐;

短视频衍生:短视频头部应用地位稳固,但对于新玩家来说,与短视频相关的入口例如视频配音、美化、剪辑也能获得一席空间。

03

2022,出海去哪里?

在全球区域方面,相比已经较为成熟的国内市场,海外无论是新兴市场还是发达市场均存在诸多宏观红利及增速较快的行业机遇。白皮书通过利用“收入潜力-收入规模-集中度”三个维度的组合模型,对进入东南亚、南亚、中东、非洲、北美洲、南美洲、欧洲和大洋洲等区域的移动应用进行了潜力评估,并针对性提出了布局和发展建议。

以市场来看,目前我们可以将其归为两大类:

1

成熟市场:北美、欧洲、日韩等

这些区域大多竞争激烈、产品供给丰富甚至过剩、比拼的是综合实力,但用户付费习惯好、付费能力强,且对其他市场具备一定的“辐射”影响等特点 ,以北美市场最为明显。

2

新兴市场:东南亚、中东、南亚、非洲等

这些区域大多互联网基础设施略差、移动互联网渗透率有限、人均可支配收入较少、贫富差距较为明显、付费意愿一般,但具备较强的发展潜力、人口基数相对较大、对互联网产品有更多需求、对中国出海产品接受度相对较高。

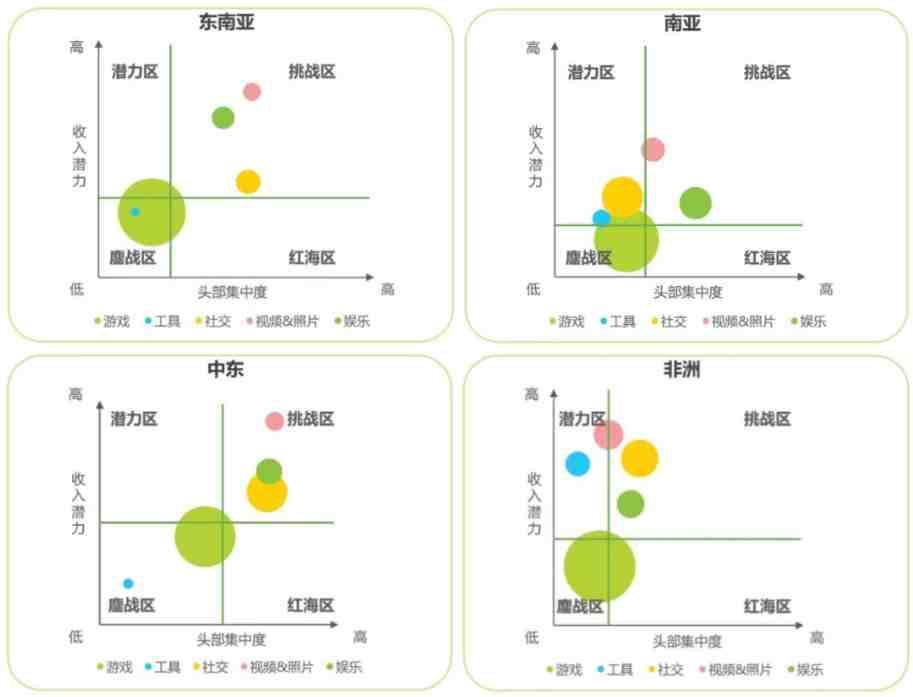

据白皮书数据统计,可发现这些地区出海游戏均处于鏖战区,游戏品类头部App集中度和收入潜力都较低。值得一提的是,游戏类又都是上述地区收入规模最大的,该地区极有可能玩家数量众多,相对脱颖而出的机会较大。这也呼应了新兴市场收入较弱,但下载强劲的市场现状,对大部分中小厂商都有着较强的入场吸引力。

04

如何布局不同市场

打造差异化竞争优势

1

东南亚

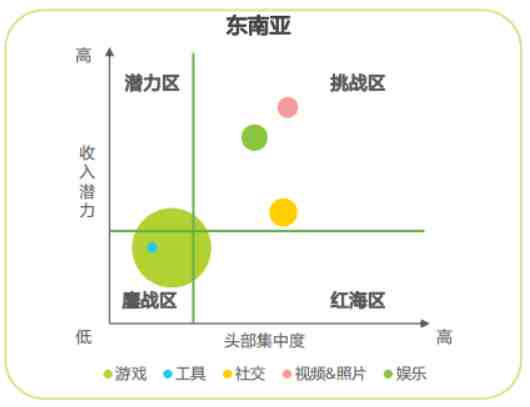

整体来看,东南亚市场并没有位于红海区的类型,多数位于收入潜力和头部集中度双高的挑战区。这种现象来源于近年来全球都看到了东南亚的增长速度,加之不太高的投放成本,各个大厂纷纷将自己的产品投入当地,加速了东南亚的市场竞争。

不过,虽然竞争激烈,由于当地市场接纳中国文化程度高且本地化较易的特点,中国App“下南洋”占据优势。加上互联网外的娱乐市场也在积极效仿中国内娱的打法,往往企业采取和国内相同的营销方式也能在当地市场打开局面。

在行业推荐度方面可优先考虑游戏、视频&照片类等品类。

1)游戏

在游戏层面,印尼是中国互联网企业出海东南亚主要的目标市场之一,印尼人口超过2.6亿,互联网渗透率高,总体硬件基础格局良好,射击和MOBA是当地玩家偏好的游戏类型。

2)视频&照片

东南亚视频&照片应用头部集中度偏高,中小玩家进入或面临压缩的竞争空间,不过其收入潜力明显高于社交类。越南、泰国等地,对于视频&照片类应用需求旺盛,属于非常有潜力的赛道。

2

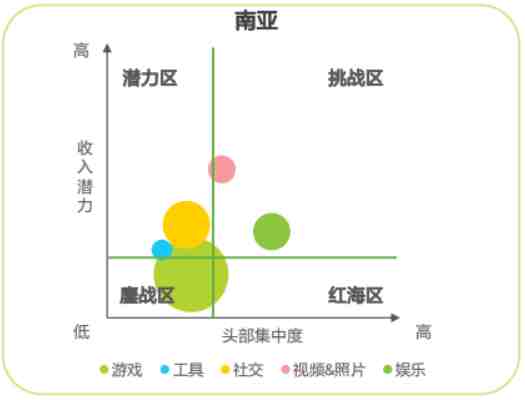

南亚

与东南亚相似,南亚市场并没有位于红海区的类型,多数位于集中度较低、收入潜力较高的潜力区以及收入潜力和头部集中度双高的挑战区。

在行业推荐度方面,除游戏外,中资企业可优先社交与工具应用。这是南亚两大位于潜力区的应用,头部集中还不明显,并且收入潜力高于游戏类型,其中社交类的收入规模仅次于游戏。而相较于娱乐类,视频&照片集中度低,然而潜力高于娱乐类,进入吸引力较强。

在南亚的众多国家之中,过去大家比较关注印度,但印度不断变化的应用政策,某种程度上阻碍了国产游戏出海的步伐。那南亚还有哪些国家值得出海游戏厂商大力投入呢?

白皮书介绍了孟加拉和巴基斯坦,这两个国家人口均过亿,有较大的的发展潜力。孟加拉人口超过1.6亿,互联网渗透率达70.5%,用户基数和硬件基础格局良好,为移动应用的发展提供了良好的设备基础。

3

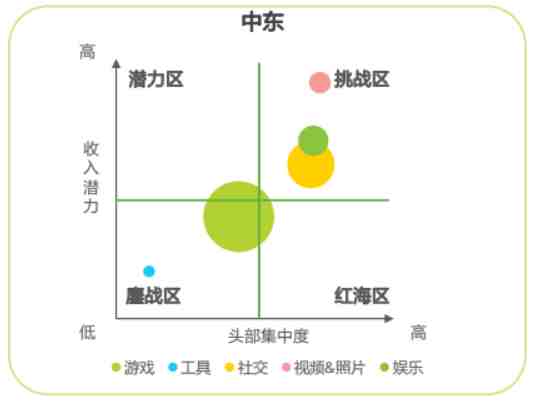

中东

就中东地区而言,游戏与社交是最大的两个移动应用市场,工具的收入远不及其他类别。

在中东,中国出海社交泛娱乐 App 几乎占领了当地的半壁江山。在沙特应用商店非游戏榜单 Top100 中,有 79 款产品为社交泛娱乐产品,其中 46 款为中国出海社交泛娱乐产品;而在土耳其和埃及,这种情况也基本类似。

除此之外,视频&照片、娱乐与社交大致有相同的行业竞争度,然而视频&照片的收入潜力更高。

此外,中东五大主要品类的头部集中度平均线偏右,表明集中度高于全球其他地区,可见中东市场的头部角逐情况相对明显。

其中沙特阿拉伯是互联网的重点地区,渗透率达到90.1%,为移动应用的发展提供了良好的设备基础;埃及的互联网渗透率虽不如沙特,但人口过亿,用户基础较为庞大,也成为潜力国家之一。

4

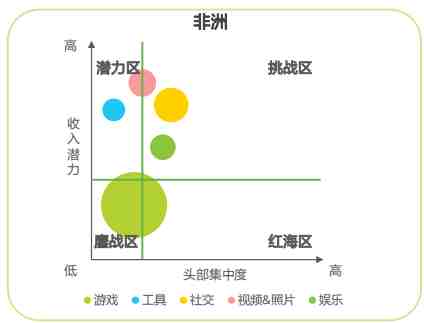

非洲

非洲普遍呈蓝海状态,头部集中度低,收入增长空间大,且各类别之间的收入总量并未出现过大差异。工具、视频&照片位于潜力区。

在相关国家中,南非、尼日利亚均有不错的互联网渗透率,高于非洲总体平均值。非洲市场获量较为便捷,但从收入角度来说,网民有限的消费水平对于付费应用来说或难变现。

总的来看,非洲稳定的收入增长率和渗透率增速将会带来新的市场机会。

05

本地化难题如何解?

值得注意的是,尽管中资企业出海面临众多机遇,但也存在安全合规、水土不服、本地化推广、海外政策等挑战:

1

安全合规

过去的两年,多国政府及平台相继出台相关法规,对隐私安全、数据保护、合规运营等方面提出了更高的要求。这其中最典型的就是印度,从2020年至今年2月,印度已经以“安全威胁”为由开展多轮针对中国移动应用的封禁措施,累计下架300余款APP,导致这个全球最大的增量市场出现多个赛道长期空白。

因此,对于即将布局其他“蓝海”国家的出海应用来说,合规性自查变得十分重要。同时,规范化的应用也可在较大程度上规避政策风险,是彰显竞争优势的好时机。

2

水土不服

尽管企业在出海前都会详细研究当地人文环境,在进军海外市场后,水土不服的情况依然难以避免。

这一方面是由于很多出海企业对当地文化了解不深、本地信息不足、收集信息较慢导致的,需要开发者长期深入当地提升认知;

另一方面,本地运营、营销推广、流量变现等环节都始终基于对海外用户的了解,信息偏差可能会传导到各个层次,对企业的决策造成困扰。因此,在出海的计划阶段,以及出海之后,全方位的专业本地服务咨询可提高信息的可靠性,从而提高开发者决策的精准性。

3

本地推广资源有限

本地推广的挑战集中在渠道的缺少,包括分发渠道与营销渠道,成为阻碍优质应用获客的首要挑战。对于中小数字企业来说,在出海初期从营销资源的寻找到建立长期稳定的合作的过程不仅是时间难题,也是成本效率的难题,选择能整合渠道资源的平台,能在一定程度上减轻推广与获客方面的负担。

4

海外政策不熟悉

随着各国监管力度的提高,熟悉当地的数据合规、隐私保护政策等能在很大程度上减轻由于监管收紧带来的影响。海外部署资源的首要挑战是全方位、一站式伙伴的缺少(73.3%)。部署全球化的准备工作复杂、流程繁复、风险问题随处存在,AppGallery Connect出海解决方案可以帮助开发者解决出海前期的部署难题。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次