已经办好核定征收的一般纳税人企业,今年起,取消核定征收,改为查账征收!“小规模纳税人是否改为查账征收未定,等税务后续通知。”一位业内人士表示。

近日,据新税网获悉,已经办好核定征收的一般纳税人企业,今年起,取消核定征收,改为查账征收!“小规模纳税人是否改为查账征收未定,等税务后续通知。”一位业内人士表示。

事实上,国家税务总局正改革个体工商户管理方式。

据悉国家税务总局将对金税三期核心征管进行升级完善,同时在改革个体工商户管理方式中提出,通过完善税制,推进个体工商户、个人独资企业核定征收向查账征收转变。

具体来说,严格定期定额核定征收标准,把核定征收方式限定在适度的范围内,尽量减少核定征收企业的数量,同时为查账征收户提供更方便快捷的申报方式,逐步实现取消定期定额核定征收。

查账征收方式,将能更好的减少税源损失、保证税收的公平性。

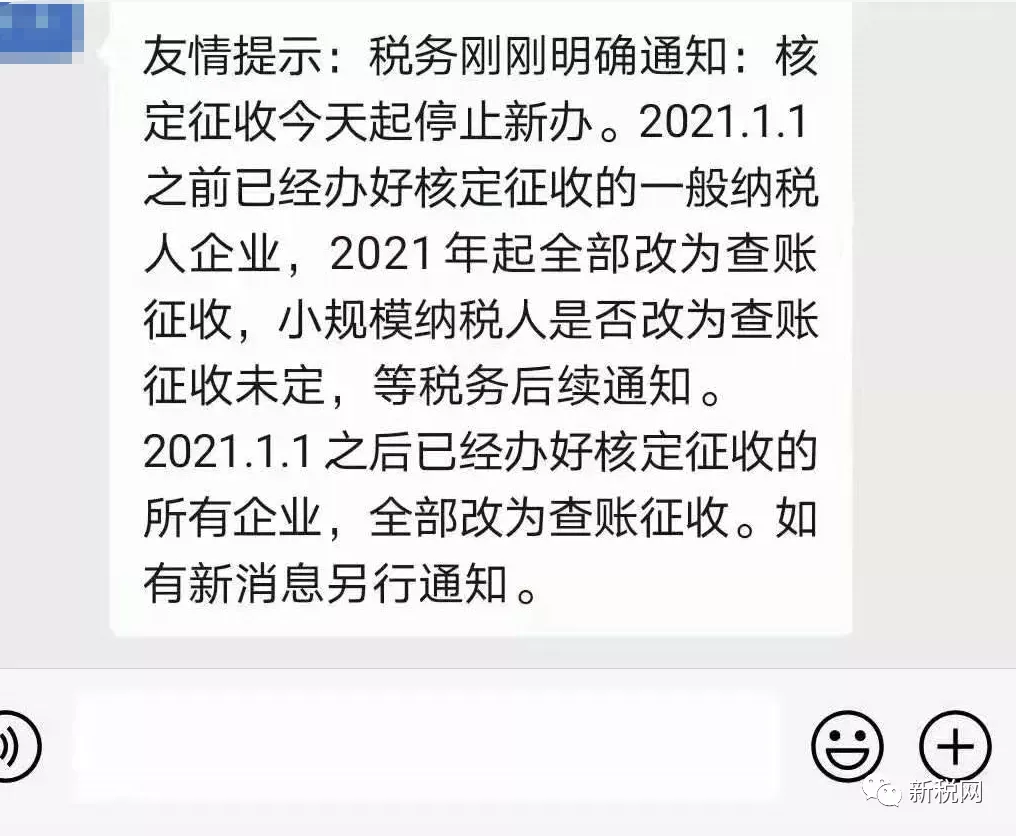

种种迹象表明,税务局正在逐步推进核定征收向查账征收转变。近日财税圈传闻一则消息:“税务刚刚明确通知:核定征收即日起停止新办。2021.1.1之前已经办好核定征收的一般纳税人企业,2021年起全部改为查账征收,小规模纳税人是否改为查账征收未定,等税务后续通知。”一位业内人士表示。“2021.1.1之后已经办好核定征收的所有企业,全部改为查账征收。如有消息另行通知。”

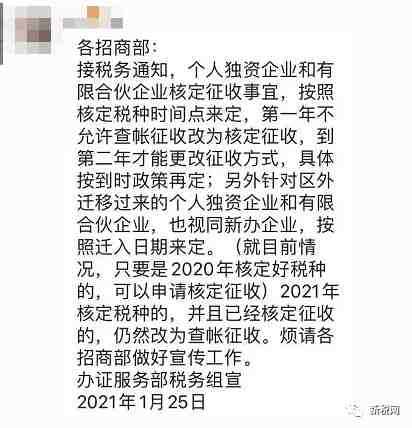

另外一则消息显示,接税务通知,个人独资企业和有限合伙企业核定征收事宜,按照核定税种时间点来定,第一年不允许查账征收改为核定征收,到第二年才能更改征收方式,具体按到时政策再定;另外针对区外迁移过来的个人独资企业和有限合伙企业,也视为新办企业,按照迁入日期来定。(就目前情况,只要是2020年核定好税种的,可以申请核定征收)2021年核定税种的,并且已经核定征收的,仍然改为查账征收。

以往,对不符合建账要求的个体工商户、个人独资企业适用定期定额征税办法虽然简化征收程序、降低征纳成本,但是随着税收现代化服务的不断推进,智能预填等一系列的电子化申报方式的推广,已大大简化的申报流程、降低了申报成本,使得定期定额征收方式的优势逐步淡化。而定期定额征收存在的定额核定程序流于形式,核定的定额未能反映个体工商户、个人独资企业的实际纳税能力,造成国家税源的损失,容易滋生税收腐败等问题仍未能得到解决。除此之外,核定征收改革进程中,各省因地制宜,制定了不同的方案。2020年12月31日,北京市财政局、国家税务总局发布了《关于调整个人独资企业和合伙企业个人所得税应税所得率的通知》,通知指出自2021年1月1日起,对实行核定应税所得率征收方式的工业、交通运输业、商业个人独资企业和合伙企业,应税所得率按5%标准执行,而在此前,以上的应税所得率为7%。天津市税务局在今年1月15日发布了《关于个人所得税征收管理有关事项的公告》中,进一步明确了自然人临时代开发票环节个人所得税核定征收问题,规范了自然人取得经营所得的个人所得税征管,以征收率预征与汇算清缴退补税相结合的征管方式。明确了在天津范围内临时从事生产、经营的零散税收纳税人在代开增值税发票时,按纳税人开票金额(不含增值税)的1.5%预征个人所得税。税务局完善税收链条式管理的同时,合理减轻纳税人税负,确保纳税人足额享受减税红利,营造良好、规范的营商环境。企业所得税的征收在我国现行规定中,有核定征收和查账征收两种方式。核定征收是指由于纳税人的会计账簿不健全,资料残缺难以查账,或者其他原因难以准确确定纳税人应纳税额时,由税务机关采用合理的方法依法核定纳税人应纳税款的一种征收方式,简称核定征收。查账征收也称查账计征或自报查账,是指纳税人在规定的纳税期限内根据自己的财务报表或经营情况,向税务机关申请其营业额和所得额,经税务机关审核后,先开缴款书,由纳税人限期向当地代理金库的银行缴纳税款。这种征收方式适用于账簿、凭证、财务核算制度比较健全,能够据以如实核算,反映生产经营成果,正确计算应纳税款的纳税人。核定征收是企业所得税的补充管理手段。在企业所得税管理较为粗放的时期,事先核定对加强企业所得税管理起着积极有效的促进作用。但随着企业所得税管理的精细化、专业化发展,特别是随着税收征管信息化程度的不断提升,事先核定所带来的弊端以及隐藏的执法风险日益凸显。主要表现在:(一)造成企业所得税税款直接流失。一是核定征收企业发生大额股权转让或财产转让,无论产生多少所得,都只能按照该行业的应税所得率进行征收,导致税款流失。二是核定征收企业主营项目确定有误,或主营业务发生重大变化未及时向税务机关申报调整,导致核定的应税所得率低于行业下限,导致税款流失。三是核定征收税款少于按会计利润计算的应纳所得税款,导致税款流失。(二)造成企业所得税税基侵蚀。定额征收企业在定额范围内存在代开、虚开专用发票或普通发票的行为,对下游企业的所得税税基造成侵蚀。定率征收企业由于实际税负低,存在承担少量税款而开具大量发票用于下游企业按25%税前扣除的情况(特别是关联企业),侵蚀企业所得税税基。(三)造成流转税流失。按收入定率征收企业或定额征收企业,是否取得成本费用发票与缴纳企业所得税没有直接关联,这便为上游企业不开具发票客观上提供了便利条件,可能造成上游企业少缴增值税和消费税等。(四)造成企业无法享受税收优惠政策。近年来,国家推出一系列减税降费政策,税务部门通过各种方式全面贯彻落实税收优惠政策。由于征收方式的限制,核定征收企业只能享受几类简单的税收优惠;采用查账征收,可以让更多纳税人应享尽享税收优惠红利。