警报拉响!美国通胀或将失控,经济或陷入停滞!大公司纷纷掀起“裁员潮”

上海解封之后,预期的货量反弹并没有发生;美国通胀屡创新高,进口需求下降;欧洲航线运力基数较大,货运需求有限,装载率表现不佳,部分班轮公司承压之下主动下调运价以加强揽货,即期市场订舱价格下跌。

01 三大航线运价持续下滑,降价揽货

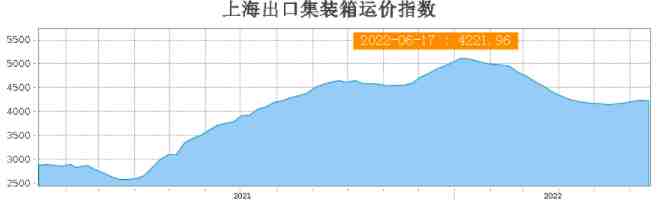

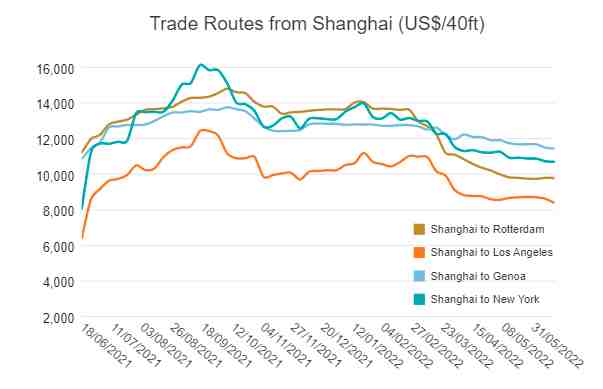

综合最新一期各大航运指数,由于运输需求不及预期,美线、欧线和地中海航线总体运价继续成下滑之势。 SCFI、NCFI指数在经历几周上涨后开始回落,运价下跌。不同航线运价走势继续出现分化,欧美航线继续下滑;南美、东南亚、波斯湾航线继续上涨;WCI各大主要航线指数维持平稳,美西下滑明显;美东、欧地航线继续微幅下滑的趋势; FBX全球综合平均指数自3月11日以来连续下滑,上周下滑2个百分点。特别值得注意的是,除了个别周有小幅波动外整体处于下跌态势,最新一期指数显示美东、美西运价继续下滑。欧洲和地中海航线最近6周平稳,欧线小幅下跌,地中海航线小幅上涨。

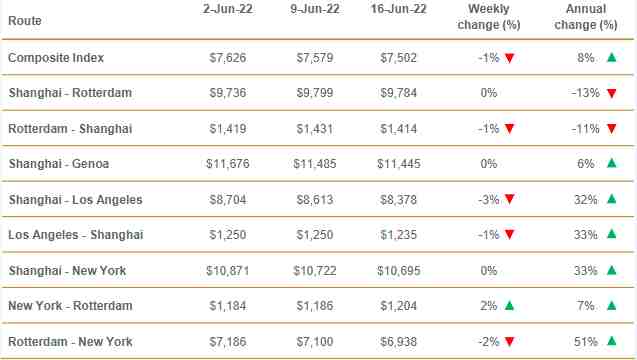

欧地航线: 欧洲航线运力基数较大,由于货运需求有限,装载率近期表现不佳,部分班轮公司承压之下主动下调运价以加强揽货,即期市场订舱价格下跌。

北美航线: 美东、美西航线运价均有不同程度的下跌。其中,美西航线运输需求未见起色,舱位供给充足,即期市场订舱价格跌幅扩大。

中东航线: 需求关系整体平稳,部分班轮公司小幅上涨运价。中东航线指数为3323.0点,较上周上涨1.5%。

德鲁里表示:继6月1日放宽封锁限制后,上海又因发现新冠病例重新实施了部分封锁。托运人和货运代理会对疫情发展感到担忧,这可能会影响仍在恢复中的内陆运输网络。

虽然上海航运活动已经恢复,但货量回升的势头和时机都尚不明朗。国际码头和仓库联盟(ILWU)和太平洋海事协会(PMA)的劳工谈判仍在进行中,而目前的合约即将到期(7月1日)。尽管供求平衡有所好转,但联运瓶颈、底盘车短缺和高企的燃油价格仍在造成持续困扰。

02 欧洲码头堆场空箱积压成山

去年美西港口的困局,今年又在欧洲港口重演了:亚洲货主最需要的空箱,大量积压在欧洲最大出口枢纽——鹿特丹港。因为未交付的货物积压越来越多,船司优先考虑那些满载货物的集装箱,空箱无法返回。 荷兰港口面临着从其他欧洲海上作业卸下的货物和空箱的冲击。与此同时,在上海疫情管控之后,船公司减少了从欧洲大陆前往中国的船只数量。

鹿特丹港周一表示,由于远洋船只时间表不再准时以及进口集装箱驻留时间延长,过去几个月鹿特丹港的堆场密度一直非常高。这种情况已导致码头在某些情况下不得不将空集装箱转移到仓库,以降低堆场的拥堵。 由于过去几个月亚洲疫情形势严峻,许多航运公司此前减少了从欧洲大陆前往亚洲的船只数量,北欧主要港口的空集装箱和等待出口的集装箱因而堆积如山。欧洲最大的货运代理公司之一的德迅国际公司(Kuehne + Nagel International AG)表示,当前离港的船只大多只会装载有限的空集装箱,而把更多的空间留给满载货物的集装箱。空箱在码头不断堆积,越来越多集装箱有来无回,包括大量本应运回亚洲的集装箱。

北欧港口现状 北欧地区主要港口拥堵已经达到了一个临界水平,全球供应链的大规模和持续的运营中断影响了港口的堆场密度水平和等待时间。码头堆场密度的持续临界水平会对港口和闸门操作产生不利影响,这导致码头的生产率降低,从而限制船公司接收能力。 在内陆运输方面,一些外部因素对公路和铁路服务产生了不利影响,包括系统中断、假日调度减少以及意外的铁路中断。

不少物流企业表示,尽管当前中国的疫情形势已显著好转,但由于船舶短缺和欧洲港口的延误,欧洲出口货物不得不与运往中国的空箱竞争,可能会对亚欧航线造成进一步的干扰。他们表示,中国的工厂将需要大量空集装箱来弥补过去几个月延误或未完成的订单,而这一切正面临船舶和集装箱短缺的阻碍。 根据FourKites的数据,从中国周边省份进入上海的卡车集装箱货运量,目前已恢复到了本轮疫情爆发前水平的71%。尽管以往铁路运输往往能分担港口面临的拥堵压力,但近来的爆发的疫情和俄乌冲突,也令许多企业避开陆路运输。与此同时,欧洲主要港口近来掀起的罢工运动(详见让我看看都有谁在罢工?!)同样加剧了当地港口物流面临的困境。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次