一文深度读懂中国香港税制那些事!(值得收藏)

全球主干航线综合准班率指数继连续3个月下降之后,2020年12月继续下行,再次刷新自2019年指数始发以来的最低纪录——30.35%,较11月份减少4.64个百分点。缺箱严重、码头拥堵、新冠肺炎疫情严重及英国“脱欧”谈判等因素是造成准班率指数连创历史新低的主因。

主干航线准班率

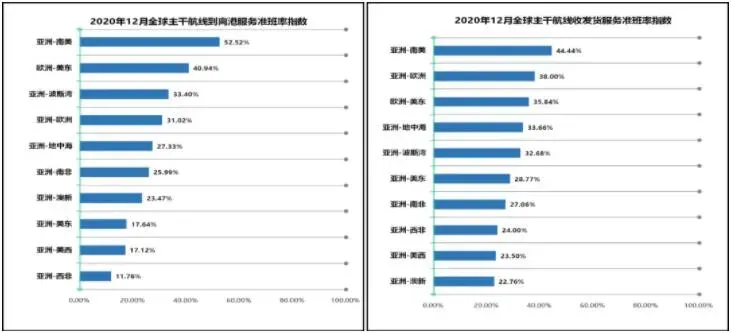

南美地区逐步入夏,天气状况不断转好,减少了封港的天数,有利于船舶及时挂靠与装卸。12月,亚洲—南美航线到离港和收发货服务准班率均占鳌头,为52.52%和44.44%,较11月份分别增加4.79个百分点和减少1.75个百分点。欧洲—美东航线到离港服务准班率居第2位,收发货服务准班率居第3位,分别为40.94%和35.84%。

亚洲—欧洲航线到离港服务准班率居第4位,收发货服务准班率居第2位,分别为31.02%和38%。月底,受季风恶劣天气影响,部分亚洲港口准班率几乎全部脱班,甚至一度停摆。亚洲—美西航线准班率情况不甚理想,到离港和收发货准班率均列倒数第2位,较11月份分别减少13.62个和12.75个百分点。美国受疫情影响导致集装箱周转受阻,大量集装箱滞留在当地码头,港口拥堵日益加剧,缺箱状况始终得不到缓解,满载的大船抵达美西港口后,却面临无处停靠的窘境。

班轮公司&联盟准班率

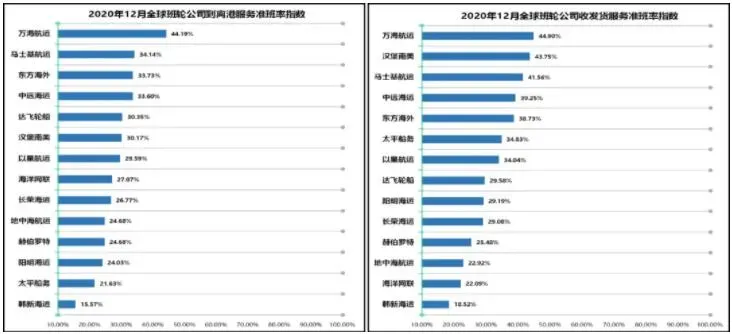

12月,14大班轮公司的准班率总体继续下降,但是马士基、地中海航运和太平船务的到离港和收发货服务准班率较上期均有所改善。万海航运到离港和收发货服务准班率均居第1位,分别为44.19%和44.9%;马士基到离港和收发货准班率分列第2和第3位,分别为34.14%和41.56%;中远海运到离港和收发货准班率均居第4位,为33.6%和39.25%;汉堡南美在收发货服务准班率中居第2位,居到离港服务准班率的第6位,分别为30.17%和43.75%。

虽然圣诞旺季已过,但是美国从亚洲进口货物的热潮并未减弱,尤其是电商产品和医疗用品。亚洲—欧美两大主干航线依然一舱难求,运价高企。三大联盟中2M联盟的到离港和收发货服务准班率均实现了正增长,分别为28.04%和32.87%。相对而言,海洋联盟虽然收发货服务准班率最高为33.37%,到离港服务准班率居第2位为26.7%,但是两项指标均较上期有所下降。THE联盟的到离港和收发货服务准班率分别为14.52%和17.42%。

港口班轮准班率

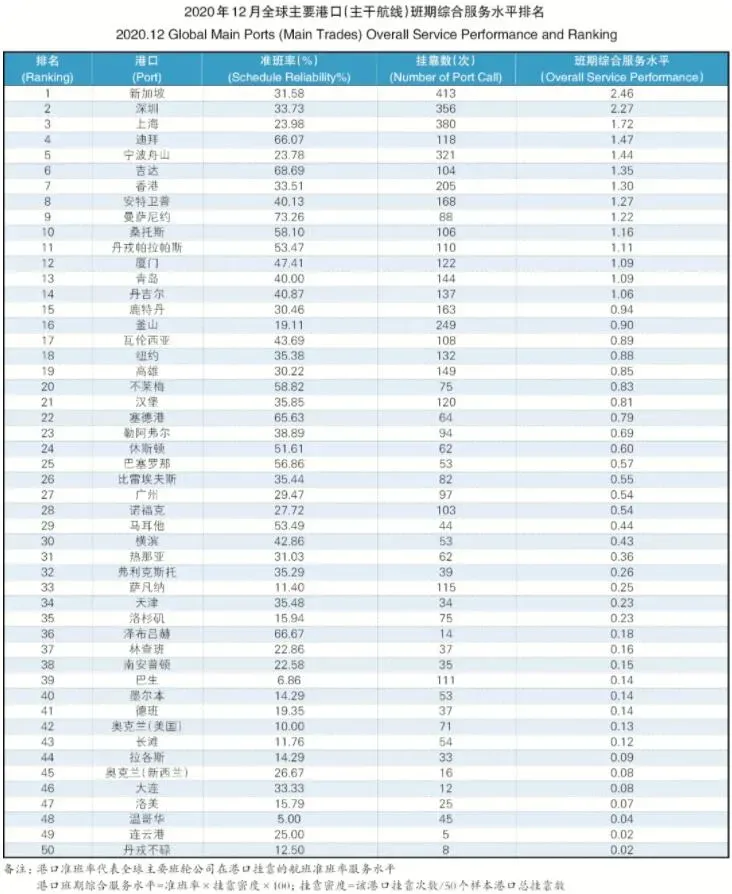

12月,全球50大港口的班轮准班率持续上升,总挂靠数也有了明显回升。上半月仍处于圣诞旺季,货物运输需求持续升温,港口总挂靠数呈现上升态势;下半月,圣诞旺季接近尾声,各大主干航线运输需求有所降温,欧美港口拥堵现象亦有所缓解,班轮准班率逐渐攀升。班期综合服务水平的前三名分别为新加坡港、深圳港和上海港。新加坡港从上期的第10位跃升至第1位,班轮准班率和挂靠数较11月份分别增加13.62个百分点和27次。深圳港和上海港则稳居前三——深圳港班轮准班率为33.73%,挂靠数为376次;上海港班轮准班率为23.98%,挂靠数为380次 。

疫情加重、英国“脱欧”等因素导致鹿特丹港、安特卫普港、南安普顿港等欧洲各大港口严重拥堵,弗利克斯托港甚至遭遇跳港。上期排名第4位的鹿特丹港排名降至第15位,班轮准班率和挂靠数双双下降至30.46%和163次。弗利克斯托港挂靠数较上期减少8次,但是班轮准班率大幅提升,排名从上期的第41位升至第32位。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次