【卖方通跨境早报】亚马逊春季大促报名开启 3月中旬截止报名; 亚马逊全球开店线上直播 疫情期提升卖家运营技能;震惊!美版‘’拼多多‘’宣布倒闭

2020年初,从武汉到湖北,从湖北到全中国都面临着同一个敌人“新型冠状病毒”,这是一场没有硝烟的战争。疫情从武汉到全国,援助从全国到武汉,抗击疫情,我们在一起,经过坚持不懈的努力,好消息一个接一个传来;

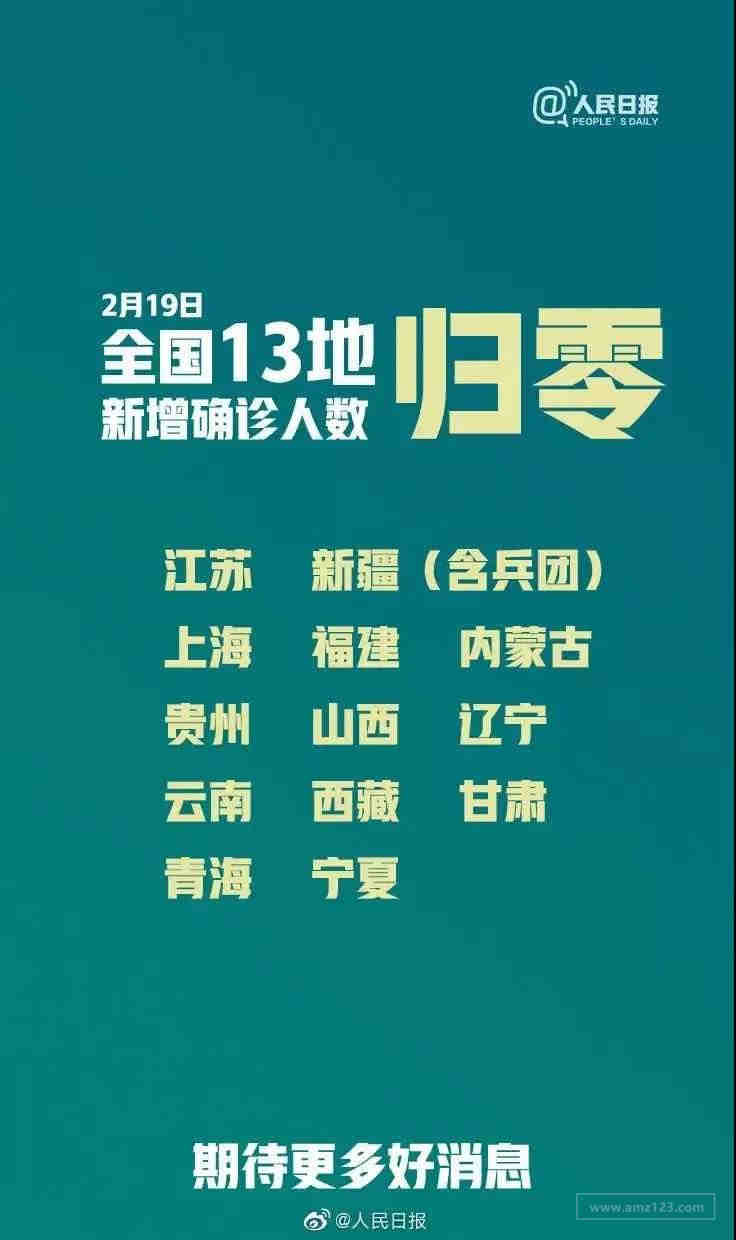

疫情快讯 数据截至19日24时

全国13地新增病例为0

2月19日0-24时,上海、江苏、辽宁、福建、山西、贵州、宁夏、云南、青海、新疆、西藏报告无新增新冠肺炎确诊病例;19日8时—20日8时,内蒙古报告无新增确诊病例;18日20时至19日20时,甘肃报告无新增确诊病例。且其余省区市新增确诊病例均为个位数;

新增确诊病例人数

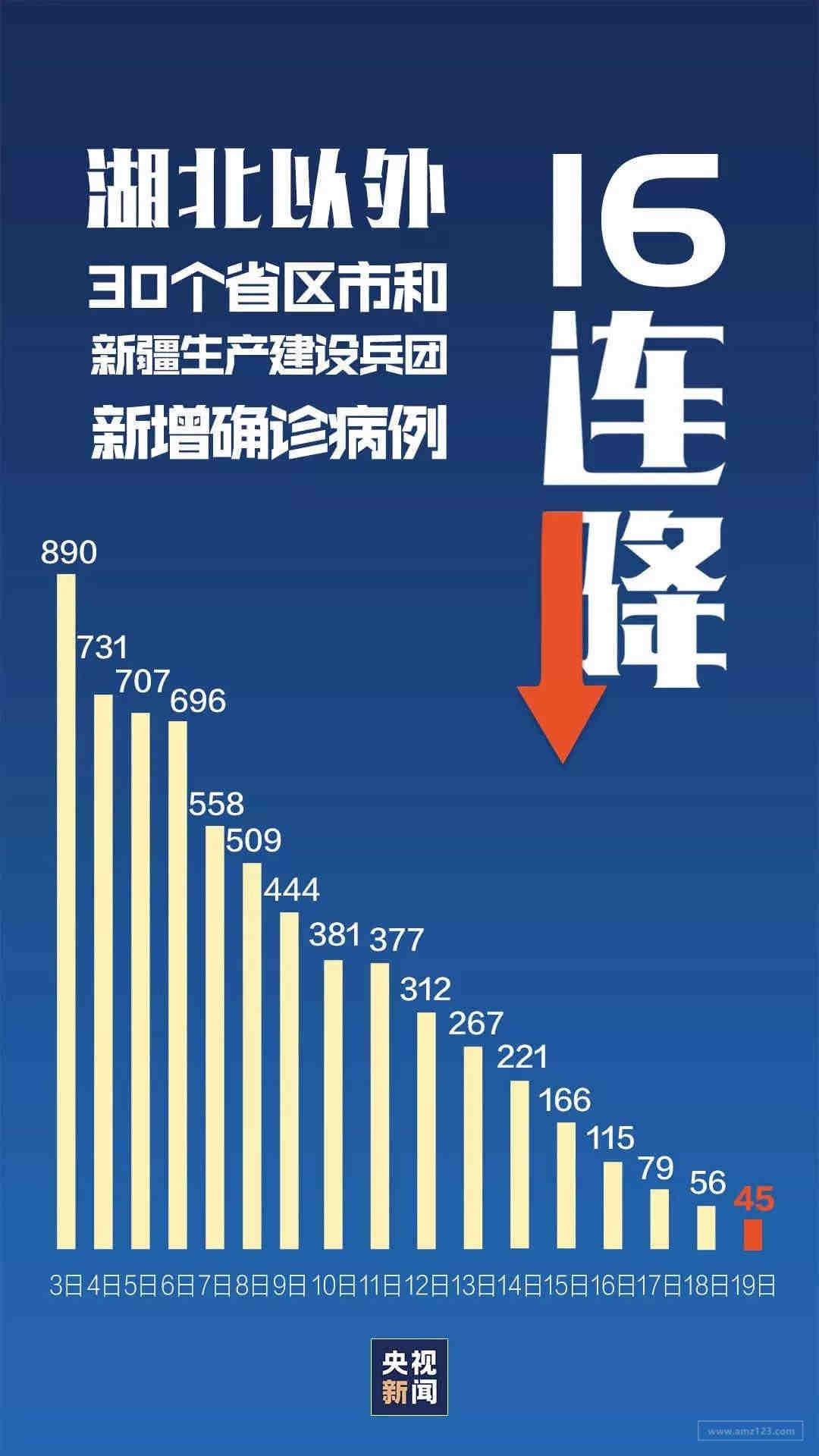

全国除湖北以外地区新增确诊病例45例,连续三日低于100例,连续16日呈下降趋势;

钟南山院士对疫情峰值作出最新判断,他表示,根据现有数学模型和政府采取的有力措施,预计在2月中下旬出现峰值,4月左右全国疫情会平稳。钟南山认为,这表明我国采取的强有力干预措施已经取得明显效果。“因为现在流动的过程中,采取了非常严格的检测措施,不太容易出现一个大高峰。”

经济快讯 02月18日

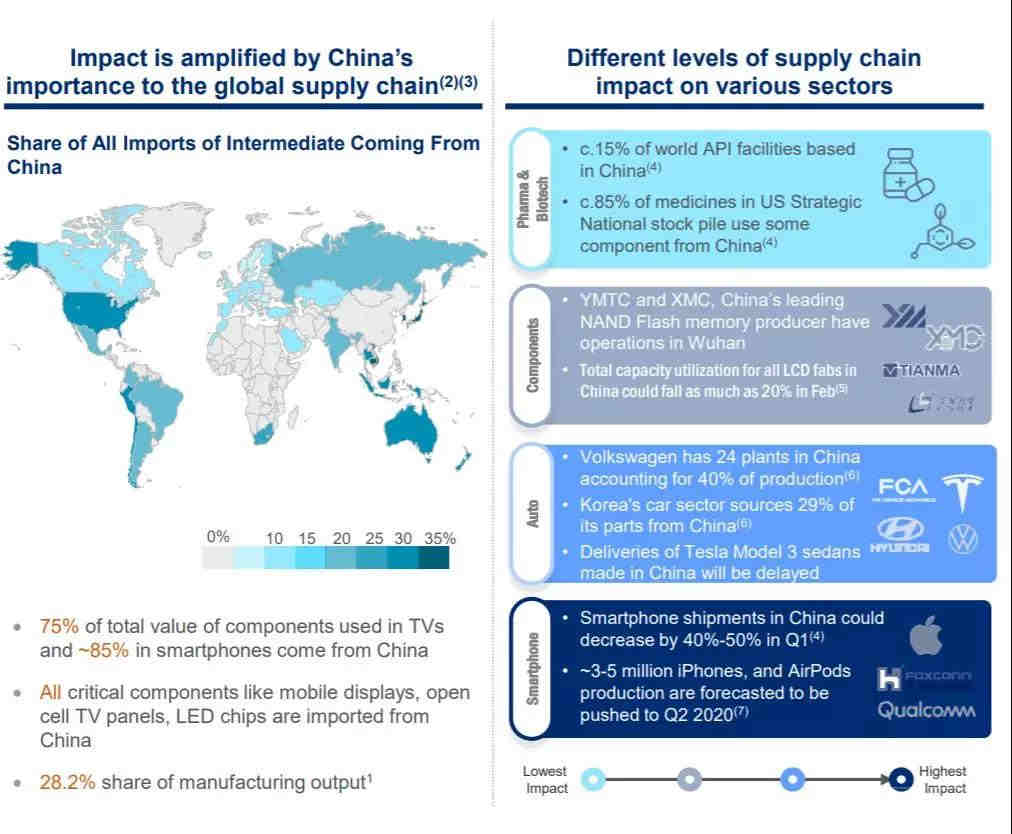

疫情牵动着亿亿万万国人的心,全国停产停工对经济的冲击很大,尤其跨境电商卖家关注的物流、供应链以及跨境电商平台等产业链环节都有着不同程度的影响;

物流方面。因大量航班停飞,尤其是国际航班,运力直线下降,且国际运输费用上涨,卖家的运营成本加大;如果退而求其次,选择海运,但海运受到了时效性的制约,必然会影响到买家体验;

供应链方面。因疫情影响,各地都停工停产,卖家库存告急,虽然目前随着疫情的发展,在逐步复工阶段,但人力紧张以及原材料短缺,因此生产受到了很大影响。

电商平台。受疫情影响,各跨境电商平台将受到不同程度的影响。体现在中小卖家经营难、物流配送时效慢、国外消费者短期对中国商品信赖度等方面。综合各种因素,虽包括亚马逊全球开店、eBay、全球速卖通、Wish等在内的跨境电商平台纷纷出台了政策措施,但短期内势必将影响跨境电商平台的交易额、营收等业绩,甚至是上半年的经营业绩。

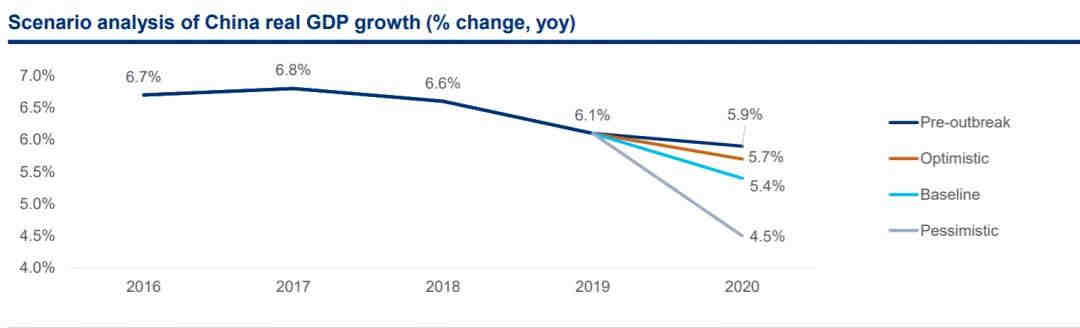

危机总是危险与机遇并存的,机遇总是偏向有准备的人。网易跨境支付收集了花旗银行及渣打银行知名经济学家对疫情之后经济走向以及市场货币政策等方面的观点,便于卖家及时了解,在困难期间做好应对措施,未雨绸缪,待春暖花开疫情结束后,再次出发;

疫情下的经济走向

Q:本次疫情相比于2003年的SARS,对中国及全球经济的影响如何?

A:本次新型冠状病毒疫情的爆发对中国乃至全球经济的影响很可能比2003的SARS更大一些。一个非常简单的事实就是在2003年的时候中国的GDP占全球GDP的比重是4%,现在中国经济的GDP的占全球的比重是16%~17%。由于本次疫情的爆发在春节期间,今年第一季度全国的商业消费、企业生产及客运等全方面受到较大影响。所以,如果中国的经济增长出现波动,对今年全球经济也会有一定程度的波及和影响。

Q:春节后开市已经两周,A股市场在经历了短暂波动之后企稳反弹。在你看来,国内资本市场会有怎样的后续表现?

A:开市两周以来,国际和国内投资人对国内资本市场还是谨慎乐观的。A股经第一天调整后,也再没有大幅波动。一些行业受外围影响,比如新能源汽车的产业链再创新高。这得益于政府政策的积极反应。货币政策已经开始较为前瞻性地调整:央行加大了公开市场操作力度,净投入流动性8400亿元,逆回购7天和14天利息降了10个基点。MLF(中期借贷便利)利息的下调也是大势所趋。这样的政策预期下,投资人不会担心市场的流动性。财政政策也会比去年更加积极。我们认为今年的财政赤字率会在3.5%。

当然,中国一季度经济增长可能会放缓,但资本市场已经把这些因素都考虑进去了。而且,资本市场是朝前看的,如果一季度疫情控制到位的预期可以实现,那么机构投资人是持续看好中国市场的。

Q:为了应对疫情给经济带来的压力,一些观点认为,监管者应实施更积极的财政政策和宽松的货币政策,你认为这两者需要如何配合?有哪些政策工具可以供参考?

A:我认为政府需要更细微和更大胆的政策干预。更加积极的财政政策在不同阶段上,应有不同重点。在病毒被遏制前,除了微观干预,还要部署与投资相关的措施。我们预计今年预算赤字率将增加至GDP的3.5%,地方政府特殊债券的配额将达到3.5万亿元。货币政策可能会变得更加宽松。从2月3日反向回购利率下调10个基点开始,我们预计随着利率调整,其他政策利率(MLF / SLF)和LPR将下降相同的规模。我们预测第一季度,MLF会再降10个基点,二、三季度再降10和5个基点,全年25个基点, 同时RRR(存款准备金率)也会在二、三季度各降50个基点。央行将继续为总部设在湖北的金融机构提供有针对性的支持,以及宽容对待受疫情冲击的企业和家庭,帮助他们应对还款困难。

Q:尽管货币政策可能放宽,但有人担忧,实体经济的真实信贷需求或许有限,释放的资金大多数还是会流向基建、资产价格领域,转化为供给的效率较低,甚至还可能带来通胀的压力,你如何看?你认为货币政策的空间有多大,如何疏通货币政策传导机制,让信贷更多地流向实体企业?

A:这种看法有失偏颇,没有认清中国货币政策的特点。央行已建立了一个货币政策宏观审慎机制,其作用就是防止资金流到房产和其它一些高收益行业而产生新一轮房产泡沫。所以,我倒是较为乐观,大部分信贷会流向企业。在现阶段,企业借款的需求也高。另外,除了猪肉价格外,中国消费者价格指数(CPI)并不高,目前在1.5%左右。同时,生产者物价指数(PPI)在今年会有小幅通缩的出现。再加上去年美联储连续3次降息,中美货币政策利差反而加大,也为央行货币政策放松创造有利条件。

Q:实际上,房地产投资一直是我国经济增长中比较重要的支撑,你认为今年的房地产市场会因疫情受到哪些影响?

A:今年房地产投资(REI)可能会受益于货币政策的放松。尽管房屋建设受到疫情影响的干扰,但我认为,人们已经从当年的SARS事件中吸取了教训,今年的疫情预计对房屋价格和销售的影响可能不会太大。为了支持增长,我们认为政府将允许在城市层面进行政策微调。综上所述,我认为房产投资今年可以实现约5%的同比增长,虽弱于2019年的9.9%的同比增长,但仍会拉动二季度后的经济增长。

Q:近日,国际货币基金组织总裁格奥尔基耶娃表示,受疫情影响,中国经济可能会经历一个V字型增长,认为疫情对中长期影响不大,相信中国经济能够快速反弹。但也有人认为,我们不能过于乐观。对此,你怎么看?

A:SARS的经验表明,服务业受到的打击可能非常严重,而且复苏速度往往较慢。现在,不仅第三产业占整个GDP的比重比非典时期要高(2019年为53.9%,而2002年为42.2%),其中运输、住宿和餐饮最容易受到疫情的影响,这些行业合计占2019年GDP的13.9%,而2002年该比例为13.0%。如果新冠肺炎在3月能基本控制住,则工业活动可能在2020年第二季度开始恢复,而服务业可能要到第三季度才会有意义地反弹。

不过,遏制新冠疫情的快速而大幅的政策反应意味着负面影响可能主要集中在第一季度。为了阻止经济活动放缓,我们认为危机后的政策支持会很强大。需要明确的是,只有在人们可以安全出行的情况下,才能直接进行促进需求的经济政策。因此,我们预计第二季度政府将部署更多资源来刺激经济,并在下半年显示其影响。上半年的最坏情况可能会导致下半年的复苏更为强劲。

感谢渣打银行大中华及北亚首席经济学家丁爽,花旗银行研究部董事总经理、首席中国经济学家刘利刚,第一财经作者徐燕燕分享上述经济观点。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次