亚马逊强开账户的BUG方法,大家可以试试

2019已步入最后一个季度,跨境电商也进入销售和补货旺季,爆仓,甩柜,查验,各大节日,国外人工短缺,亚马逊上架不及时等等,都让跨境电商和物流的风险持续攀升。俗话说:居安思危,为了抵御自身可能面临的风险,原始人类都会通过群居,加强内部防护来保护自己。当然也有猩猩人类对于有风险的事情坚决抵制,比如,如果他听说最近航空事故多,他就直接选择坐火车去某个目的地,尽管事实上火车的事故率比航空还要高。后来随着社会的发展,人类的智慧想到了通过自发组织起来,建立共同基金,对遇到困难的团队成员提供资助。再后面出现了专门组织活动的主体,利用精心设计的保险商品,尽可能多地吸引面临同类危险的公众,利用集腋成裘的保险基金,提供经济保障。补偿不幸遭遇危险事故的参加者。商业保险活动由此产生。同时,政府利用其强有力的行政权力和行政体系,在国家范围内组织保险活动,利用强制征缴保险费,组成保险基金。给与遭遇危险的公民以物质帮助,社会保险应运而生。(此段来自于网络)

为了保护自己,我们购买保险,不管是强制的社会保险,还是商业保险公司销售的各种保险,这个都说明我们自己意识到,风险除了要主动防范之外,也可以通过转移让第三方即保险公司来买单。

说回跨境电商物流,跨境电商该如何对自己的货物进行安全防范呢。首先,选择靠谱的承运商首当其冲,靠谱的承运商通过长年累月的经验,内部管理,预判风险来给客户提供更安全的物流方案。但作为物流承运商,法律上来讲,物流公司对于客户只承担物流商的代理责任,以过错追究赔偿责任。但现实中跨境电商与跨境电商物流经常因为货物损失,延误,灭失发生纠纷,跨境电商在没有给货物购买运输保险的情况下发生灭失短少,在不能举证就是物流公司的责任情况下,物流公司应承担的赔偿责任相对比较小,比如我们所知道快递公司UPS对于客户没有支付专门的额外费用,对于货物的灭失也仅承担最高不超过USD100/CTN或每票的赔偿责任(具体看服务项目),UPS建议托运货物购买保险,并不会对任何间接损失如利润损失,商业机会的错误承担责任。

在国际贸易形势多变的情况下,将货物比喻成即将出海的行人,再恰当不过。我们出门坐飞机,都会选择买保险,那么货物为什么就不可以呢?国际货物运输中的保险险种从传统的角度来分分为平安险,水渍险,一切险,战争险等。

保险人只负责货物全部损失和特定意外事故部分损失的赔偿责任的保险。

水渍险包括上列“平安险”的各项责任外,还负责被保险货物由于恶劣气候、雷电、海啸、地震、洪水等自然灾害所造成的部分损失。

除承保平安险、水渍险全部责任外, 还承保保险货物在运输过程中因各种外来原因所造成的全部和部分损失保险。

包括海运、陆运、空运和邮包战争险,都是承保战争或类似战争行为等引起保险货物的直接损失。

随着跨境电商物流的发展,保险公司也与时俱进,实时推出了货物上架险,不明损失险。跨境电商通过购买这些险种可在货物出险时由保险公司来承担对应的责任。

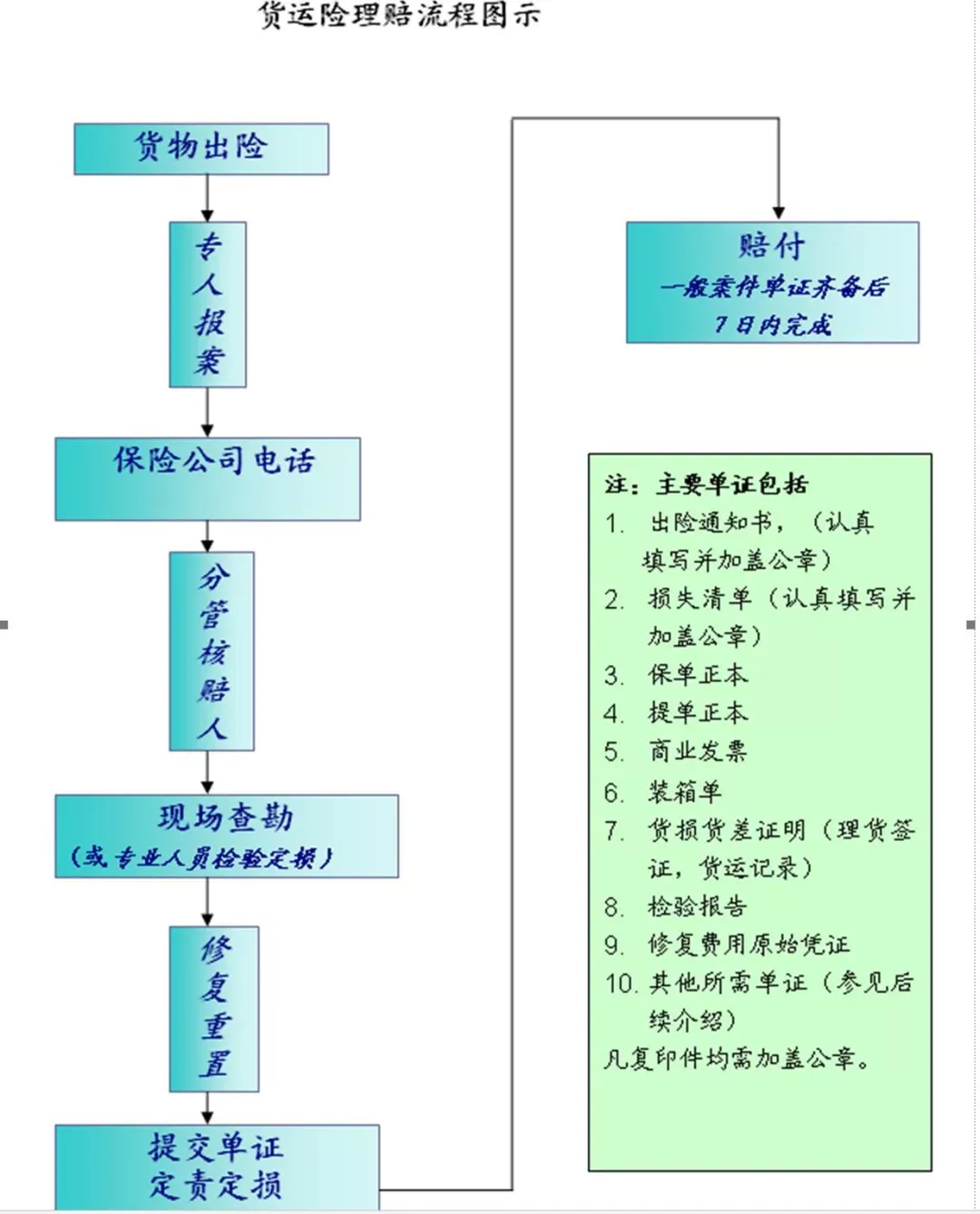

保险索赔

有客户反馈,保险公司承担的责任太少,或者出险后根本无法索赔,进而对投保这一动作抱着怀疑态度。实际上,保险公司并不是一个冤大头,通过精确算法和责任认定即合同约定,保险公司承担相应责任而非理所当然的所有损失,这个可以在与保险公司签订合同或购买保险之前了解保险条款。根据我们的经验,只要完整理解保险的意义,有专业的索赔人员,拿到保险公司的索赔并不困难,这里为大家整理了一张保险索赔流程图。

保险索赔讲究及时性和证据的完整性。我们遇到过客户在收到货

物大概半年后告诉我们货物数量短缺,需要索赔,这种不用说物流

公司,就算是保险公司也会认为是不可理解的。

理想的情况的下,购买了保险的受损人可顺利拿到赔偿,接着从事自己的商业活动。但有一种保险,存活在商业主体之间并没有形成法律文件,这个可以叫做自愿险。比如有些物流公司打出货物在限定时间内未到达主动给客户赔偿运费,当然请注意看索赔的免责条款。还有一种是高利润可能带来的高风险产品,双方当事人通过合同拟定来承担风险,这个无可厚非,毕竟商业往来除了有文明的法律法规可以约束双方,还有些人是通过江湖道义,侠者风范来做的。换句话说,侠者风范的公司将客户的货当成一笔生意,而靠法规保险来操作货物的公司,将客户的货物当成一笔运输。各自应有的权利和风险,自己平衡。

目前跨境电商物流的现状还是非常粗犷式发展,在传统国际贸易从业者认为非常必要的保险在很多的跨境电商认为是多此一举,并且会想当然的认为,货物出险就应该是物流公司承担责任。物流公司为了利益生存会承诺客户各种自己根本无法履行的契约,赌赢了,就变成了一个担当的公司。赌输了,不是发生巨大亏损,就要失信于客户,并且对商业文明发展非常不利。

难道我们都不希望自己工作在一个出货安全,出事有保险的文明的商业环境里面吗?

最后补充一句:年底了,大森林物流希望和您平安度过最繁忙的出货旺季。建议您为自己的货物购买保险

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次