18天资产多了近10亿,这才是跨境卖家赚钱的正确姿势……

拼多多当下在中国取得大热。用户通过发起和朋友,家人,邻居等的拼团,以更低的价格,拼团购买商品。它旨在凝聚更多人的力量,用更低的价格买到更好的东西,体会更多的实惠和乐趣。而在东南亚, “拼多多”模式能否取得成功呢?以下来看看东南亚大环境:

1. 缺乏分销渠道 and 过高的分销费用

如果剥离开所有炒作,拼多多的竞争优势在于其客户获得战略。 不依赖于显示广告或付费搜索等昂贵渠道(例如百度广告),拼多多通过为其用户付费以获得更多用户。 例如,百度上单独的 CPC 广告价格为 5 到 25 元。 请注意,这些只是点击,甚至不是可获得的用户。

由于类似的“无尾”生态圈,东南亚(不包括新加坡和马来西亚)的地区在缺乏渠道方面与中国非常相似。 尽管中国的企业家不得不在百度,新浪和搜狐之间做出艰难选择,但新兴东南亚的创业公司仅限于 Facebook 广告,Google 搜索以及印度尼西亚的 Detik 和泰国的 Sanook 等门户网站。

像 Lazada 这样的早期进入者早在 2013 年就利用了 CPC 广告模式,但鉴于电子商务的猖獗“血腥”,在线广告 CPC 已经走到了尽头。

在拥有趋近饱和的在线渠道后,Lazada 开始探索如电视和户外媒体这样的线下广告渠道,其他像泰国时尚电商 Pomelo Fashion 一样把进入实体店作为一种获取用户更具成本效益的方式来并简化最后一公里物流。

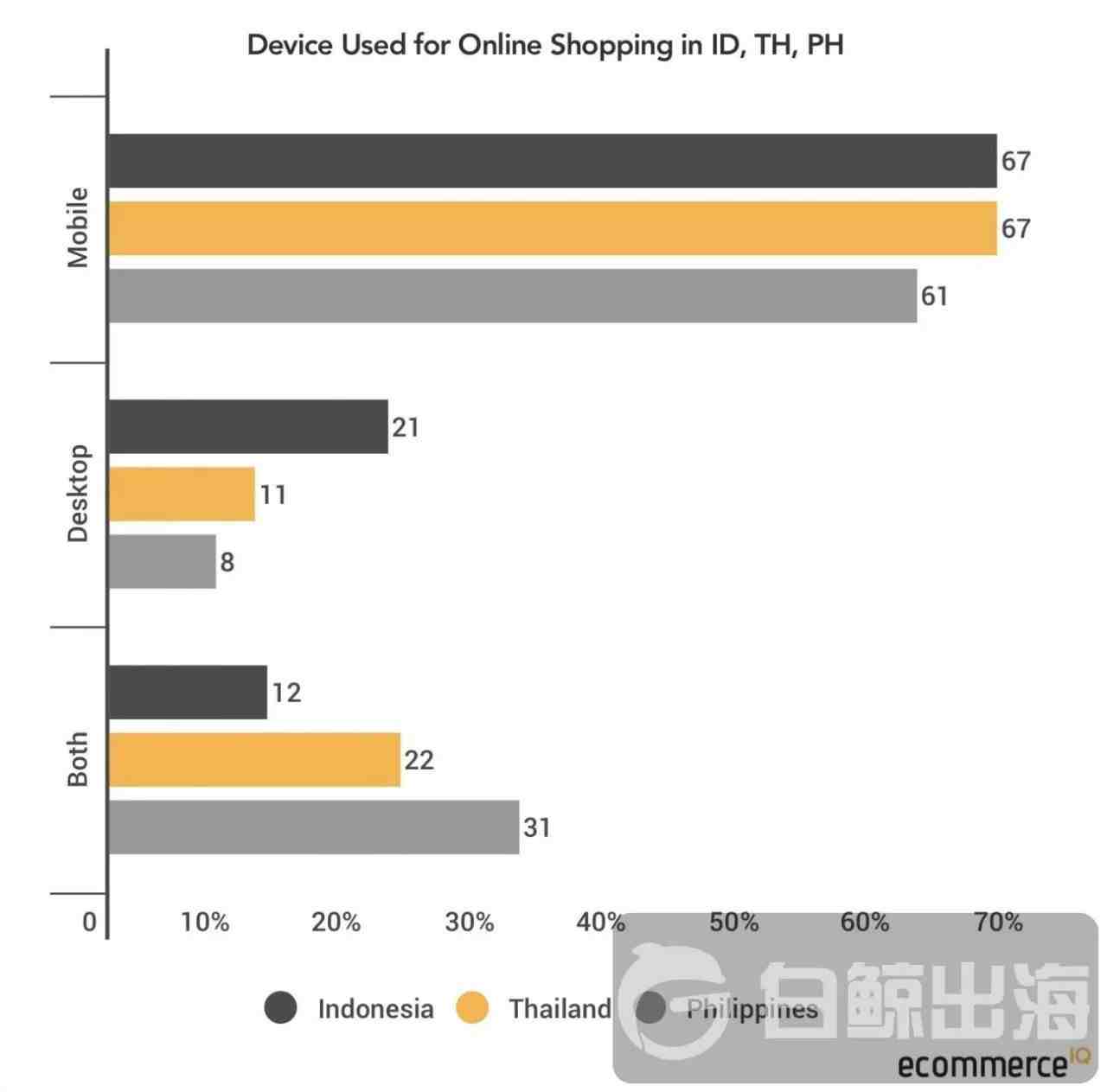

2.移动商务的高渗透率

现在中国的大部分电子商务交易是通过手机进行的。 2016 年,71% 的电子商务成交总额是通过手机达成的。在美国,2016 年手机电子商务成交量只达到 20%。

据 ecommerceIQ 最近的一项调查显示,如今在东南亚,Lazada 和 Shope e 等公司的订单中有 65% 以上来自手机。

毋庸置疑,东南亚手机高渗透率和移动电子商务的使用率将为像拼多多这样的商业模式提供肥沃的土壤,从而在这里越来越受欢迎。

3.流畅的手机支付

拼多多成功的驱动因素之一是通过微信支付进行无缝支付。

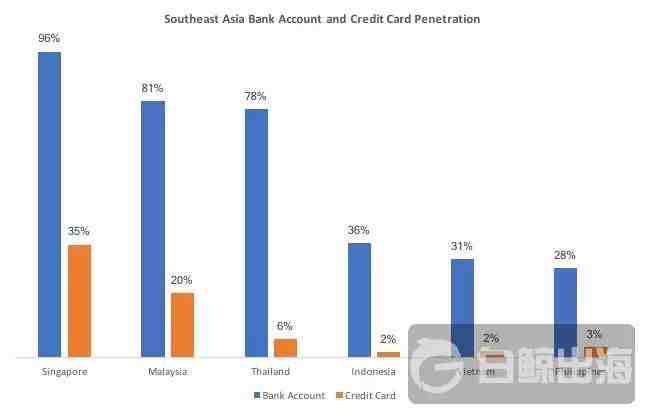

对于东南亚的“拼多多”而言,这将是一个挑战,因为只有新加坡和马来西亚地区是以信用卡支付为占主导,其余地区以货到付款为主要市场。

图片来源:ecommerceIQ

尽管试图提出一个通用的移动支付标准,但至今没有人成功。 像电商 Sea 的 AirPay,泰国 Ascend 的 True Pay 和 LINE Pay 所作出努力由于缺乏分销,缺少用户以及大量的其他问题而遇到了困难。

目前,大多数人的目光都集中在 Go-Jek 的 Go-Pay 上,Go-Pay 通过利用 Go-Jek 的 4000 万安装基数和 1000 万周活跃用户(WAU),拥有庞大的分销渠道。 此外,更重要的是,Go-Jek 解决了新兴东南亚地区独一无二的信用卡和银行账户渗透低问题 - 用户可以通过向 Go-Jek 司机提供现金的方式来为自己的 Go-Pay 账户充值,这样的行为有点类似自动存款机。

虽然仍然是穷人版的微信支付,但 Go-Pay 希望像拼多多这样的商业模式能够在东南亚蓬勃发展。

4.依附当下主流社交平台

如果没有微信的生态圈,也不会有拼多多的今天。 通过嵌入微信,拼多多能够通过利用微信潜在的 8.89 亿活跃用户迅速获得大规模分销。

在东南亚,Facebook,Instagram,WhatsApp 和 LINE 都非常受欢迎,但是,他们当中没有一款被视为可提供无缝集成的超级应用程序。

在东南亚与微信最为相近的当属印尼的 GO-jek 了。

尽管 Go-Jek 尚未进入电子商务(它只被定位为服务市场,并通过其 GO-MART 产品为合作伙伴提供配送服务)。鉴于与中国微信的众多相似之处,未来“拼多多”模式若决定利用 Go-Jek 平台就并不令人意外了。 像拼多多一样,Go-Jek 也将腾讯视为投资者。

随着泰国等市场的电子商务预计有三分之一会发生在 Facebook,Instagram 和 LINE 上,通过社交渠道购物的用户行为已经存在。

5.廉价商品的采购渠道

如果您浏览拼多多的页面,您会注意到大部分销售的产品都与淘宝上销售的产品有很多相似之处。 换句话说,是很多“大众”和非品牌产品。 拼多多在中国蓬勃发展是因为可以轻松获得在当地制造的这些产品的供应。

然而,在东南亚,这些通常在社交媒体和 C2C 平台上销售的产品是从中国进口的,因此“东南亚拼多多”在折扣和客户购买方面的利润率较低。

综上所述,新兴东南亚地区符合拼多多在中国成功的几项标准,但又面临着一些独特的挑战。

接下来会发生什么?

拼多多在中国迅速崛起的一些驱动因素,有些是在新兴东南亚市场初期阶段存在的。鉴于这个机会,未来的几个月和几年内会出现以下情况:

本土和中国企业家们将在东南亚启动“拼多多”模式:

自从 80 年代开放到世界以来,可以说中国经历了以下三个阶段,第三阶段是现在仍在进行:

中国制造:(1980-2000)

中国被认为是(通常廉价低质)出口产品的制造基地

中国借鉴:(2000-2015)

一些受过外国教育的中国企业家带回了在美国运作的商业模式,例如搜索引擎(谷歌->百度),门户网站(雅虎->搜狐,新浪)

中国创造:(2015-2030)

独特的中国互联网商业模式的诞生(例如共享单车,支付,直播,社交商务,O2O)。 越来越多的媒体关注中国科技创新和中国以外的地区寻找中国模型以进行本土化。

我们也正见证第三阶段在东南亚发生。

不一定是当地人才将“拼多多”模式从中国引入到东南亚。随着阿里巴巴,腾讯和京东加入该地区,有大量中国员工会注意到如今的东南亚与中国之间的相似之处,并抓住新的机遇。

了解更多电商知识,发送“电商”给您看白鲸出海策划的最新文章!

本文由 jqyjr 编辑排版

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次