【老魏聊电商】运营成功取决于较少的大高潮

近日,外媒曝出亚马逊已经获得美国专利及商标局批准或者正在申请的商标数量,已经超过 800 个。而这些品牌涵盖的范围很广,包括了内衣、食品、电子产品配件、家具等等领域。

我们用京东曾经的slogan“多快好省”就能概括自营对消费者的吸引力,自营产品意味着从产品质量、物流配送到售后服务,这整个消费链条的省心。相同价位的产品,一个有京东、天猫自营的小标,一个是某不知名品牌,这是一道被注明了正确答案的选择题。

如果说大卖家和代理商还能依靠清晰的品牌辨识度牢牢守住一批顾客,那么,没品牌没资本没流量的小卖家们,在亚马逊越来越多的自有品牌攻势下,在慢慢被逼上绝路吗?

什么都做,亚马逊的自营产品线非常长

AmazonBasics是亚马逊自营品牌,其产品线最初只包括了手机壳、电池、鼠标之类的基础产品。但是从去年五月开始,他们扩大了旗下的自有品牌业务,开始卖咖啡、茶、婴儿食物、尿布等食物和杂货。(注:除了AmazonBasics之外,亚马逊更知名的自营产品应该是kindle和echo了。当然,这两个产品由于存在较高的壁垒,能够进场的企业并不多,在这里不作讨论。)

在知乎“亚马逊倍思(AmazonBasics)的产品品质如何?”的回答下,用户的评价均为正面,性价比高,质量好,首选。

体量庞大的亚马逊有能力掌握供应链,而且,推广费基本为零,比如在 Prime 会员页面放自己洗涤产品的广告。

低价对于快消品的消费者来说是最大的杀器,亚马逊很容易把自己的产品卖出去,事实也是这样:

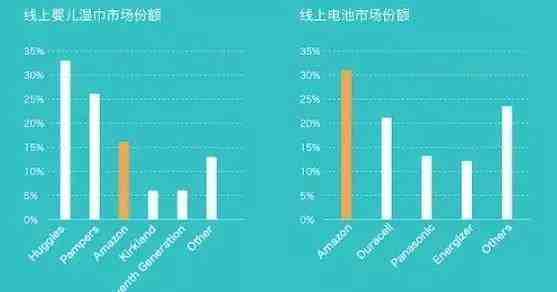

在 2015 年 9 月至 2016 年 8 月期间,亚马逊的 AmazonBasics 电池和 Amazon Elements 婴儿湿巾的销量同比分别增长 93% 和 266%。根据 KPCB 合伙人 Mary Meeker 今年六月的《互联网趋势》报告,如今亚马逊在线上电池市场上所占的市场份额已经超过了三分之一,而在线上婴儿湿巾的市场份额超过了 15%。

图片来自好奇心日报

亚马逊会在搜索端更偏袒自营产品吗?

如果说品牌背书和低价还是可以解决的问题,那么不同的搜索权重和曝光资源供给,则在一定程度上决定了自营和第三方最终结果。

最有左右战局能力的就是亚马逊平台本身。

亚马逊全球高级副总裁兼第三方业务负责人Sebastian Gunningham表示,对于自营和第三方卖家的竞争关系,亚马逊采取的做法就是——不去干预这种竞争。

“亚马逊内部的搜索团队是在我的管辖下面的。我们在设计搜索算法的时候,是会考虑产品的价格、产品的品质、配送速度以及消费者对它的反馈,但我们不会考虑这件商品是谁提供的,谁销售的。” Sebastian指出,在这个规则下,无论是自营产品还是第三方卖家,均能公平获取曝光资源。

“美国和欧洲消费者并没有特别关注商品是谁销售的。”外国消费者对自营标签没那么在意,在Sebastian看来,消费者对平台的认同性更多在于平台本身,而不是平台自营把控上。所以买家们更多在意考虑得是自己是否足够快收到商品,而不是商品是否平台自营提供的。

因此,对于卖家而言,竞争是难以避免的,只要竞争环境公平即可。

“在互联网上,可能出现的竞争是亚马逊自营业务与第三方业务之间竞争;还有可能是亚马逊跟其他企业之间的竞争。互联网上消费者买任何东西其实都是点鼠标一瞬间的事情,所以其实在互联网上,消费者可以去任何地方、任何网站、任何卖家处购物。从这个意义来讲,竞争是无所不在。” Sebastian说道。

卖家是不是没有机会了?

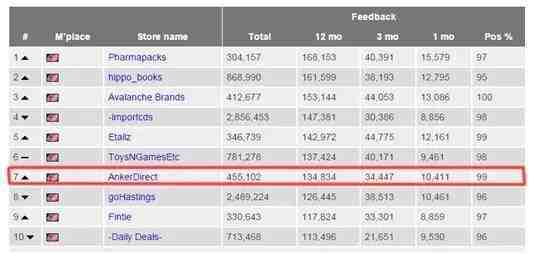

在亚马逊搜索“phone charger”,中国电子产品制造商Anker的产品赫然出现在结果顶端,连亚马逊自营品牌AmazonBasics和其他34个国际品牌包括三星的排名都在其之下。Anker的充电器售价12.99美元,超过2.3万个评价,绝大多数是正面评价。

2016年亚马逊美国站的前10强卖家中,Anker高居第7位。

现在回过头看亚马逊的自营品牌建设,其实也没那么可怕,亚马逊的自营基本在试错成本比较低的标品、快消品上,即使是这些产品,亚马逊也因为消费者的反响不好,在 2015 年下架了刚刚推出 6 周的 Amazon Elements 尿片。

未来的跨境电商只要两种人可以存活。

一类是品牌商,亚马逊正在内测的品牌旗舰店也说明品牌那部分是亚马逊不会碰的,还会向品牌商们倾斜。

一类是定位不同的细分人群,进行精细化的经营,逐步完成从标品、爆款向非标品、个性化产品的供应结构调整。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次