政策更新!亚马逊物流评级与转售计划将不再接受手动创建订单!

2022-05-06 12:59:29

80

要点速览

疫情发生以来的两年里,我国和东南亚有两次疫情停工带来的出口订单转移,一是 2020 年一季度,我国部分出口转向东南亚,二是 2021 年三季度,东南亚部分出口转到我国。

供应链冲击下,出口转移担忧加剧

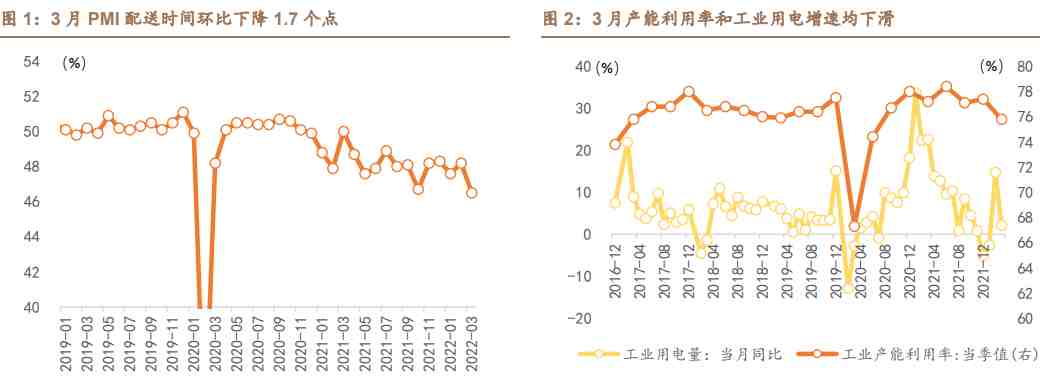

本轮疫情冲击国内供应链,在工业生产上已经能反映出来。一季度的工业产能利用率下降 1.6 个点。

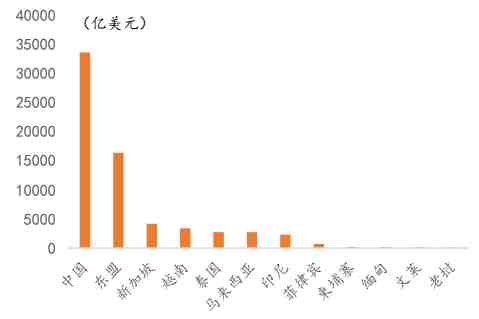

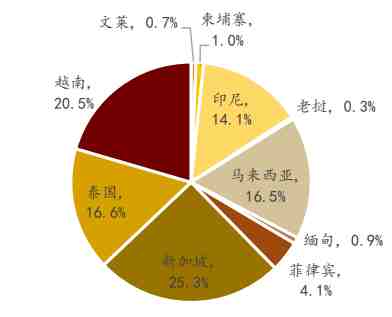

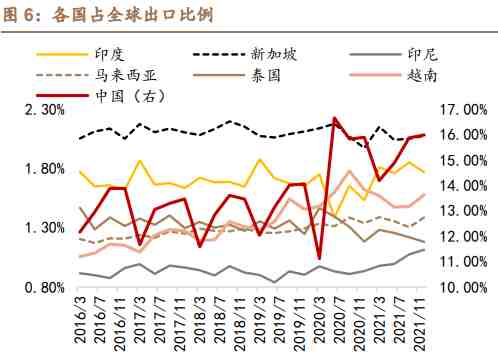

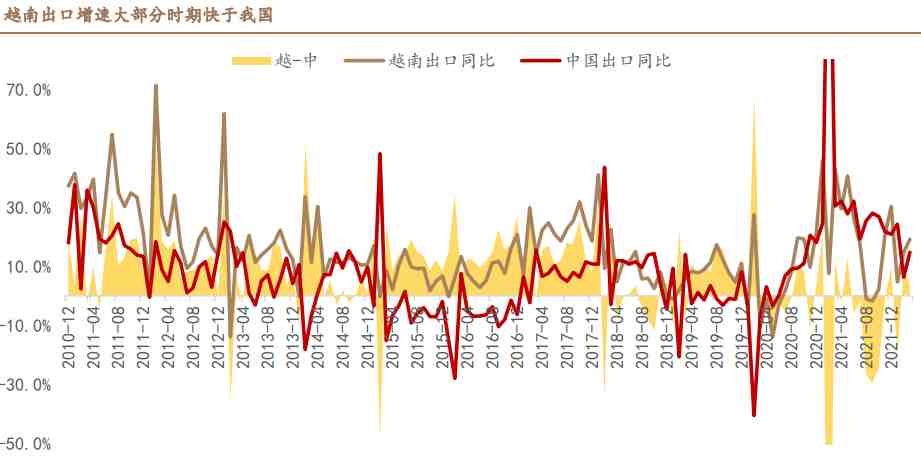

出口比较:东南亚 VS 中国

总量比较:是否存在出口份额替代?

供应链修复后,出口订单将回流

总体来说,没有必要夸大本轮疫情带来的出口转移效应。

出口转移具有两个层面的含义,一是产业链转移,二是出口订单转移,前者涉及供应链调整布局,是中长期的变化;后者仅仅是需求调整,属于短期变化。

我国产业布局的“腾笼换鸟”必然对应产业链的出口转移,2018 年中美贸易摩擦后有所加速。疫情以来,全球供应链布局发生明显变化,从注重供应链的灵活效率到注重安全韧性,各国呼吁关键供应链回流国内,中国作为“世界工厂”首当其冲。

而出口订单的大规模转移目前在宏观层面还没有证据,3 月出口增速仍高达 14.7%,相比 1-2 月累计增速 16.8%,只是略有下降。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146