2023,跨境电商 9 大预测

01. 俄乌战争:和谈可能性低,2023年战争仍是主旋律

2023年,将是俄乌战争持续的一年,耶稣来了也没用,渣渣辉说的。

至于持续到哪一年,没人说得清。

开战容易停战难,潘多拉魔盒打开就不好关上,俄乌战争持续了11个月,已经变成了消耗战,双方骑虎难下,都在层层加码。

1月6日,拜登政府宣布向乌克兰提供28.5亿美元的“新年大礼包”,这是俄乌开战以来最大的一笔援助,俄发言人对此表示,美国的插手会让俄乌冲突至少持续到2025年。

其实仗打到现在,停不停战的,已经不是俄罗斯和乌克兰能自己决定了。

回看整个俄乌冲突,最大的赢家是美国,而且是“产业和资本的双赢”:借俄乌战争和能源危机,逼迫欧洲企业外流美国,割欧元韭菜给美元回血;同时搅动全球,让美国成为资本避风港。

如今,剧情正按设计剧本走,只要美国仍能获利,战争就很难停止。二战发家的美国是懂战争的。

长期来看,早晚会和谈,但不是现在;战争会结束,但不是今年。

意外因素是美国中期选举,相比民主党,共和党更专注于内忧,对打打杀杀的兴趣不大,公开表示要削减乌克兰预算。

( 2023年俄乌局势对跨境电商的影响,见今天次条文章)

2023年俄乌局势对跨境电商的影响,见今天次条文章)

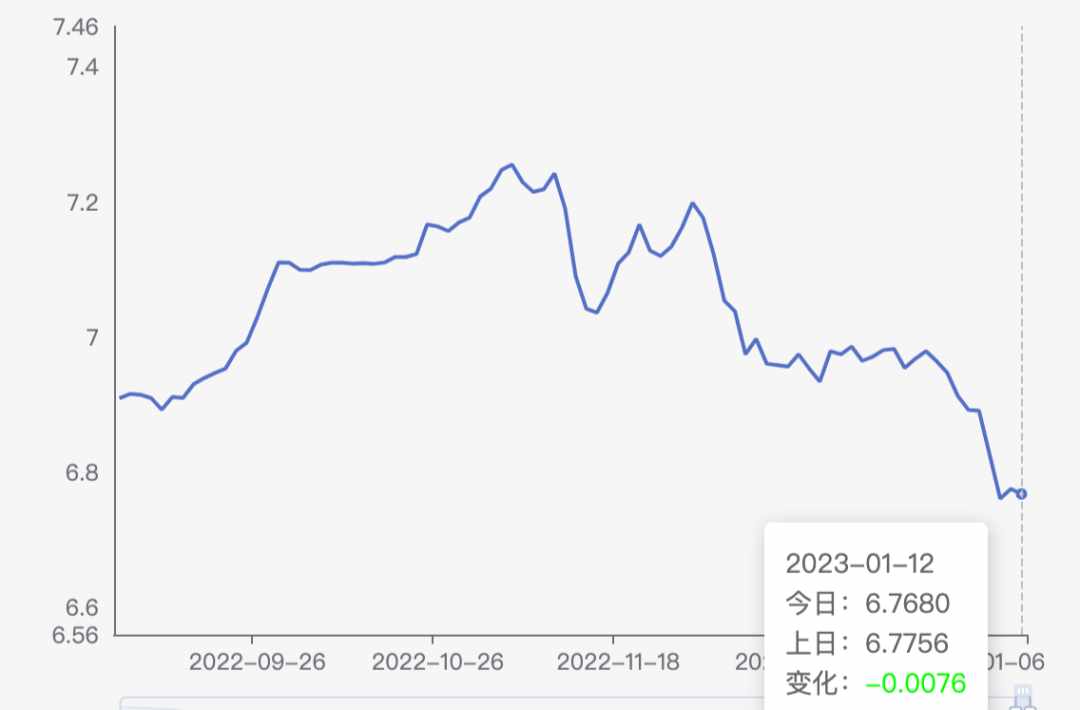

02. 人民币汇率:双向波动,稳中走强,升值概率较大,预计全年在“7”以内

2023年人民币汇率可能呈现“持续走强,稳中偏升”之势,中间会有双向波动,预计全年均值稳定在“ 7 ”以内。

(美元兑人民币汇率走势,来源中国人民银行)

一,经济强则货币强,12月防疫放开和房产“三支箭”后,国内外普遍看好中国经济前景,海外资本将人民币作为投资避风港,加持中国资产,减持美元资产。

二,美联储加息周期预计2023年步入尾声,加上美国经济增长趋缓,制约了美元汇率大幅走强。

三,人民币国际化要求币值相对稳定,中美欧日在风电、光伏、储能、新能源汽车等产业链群雄逐鹿,人民币太高出口不好PK。

12月中阿峰会后,如果未来用人民币结算石油,人民币还有升值空间。

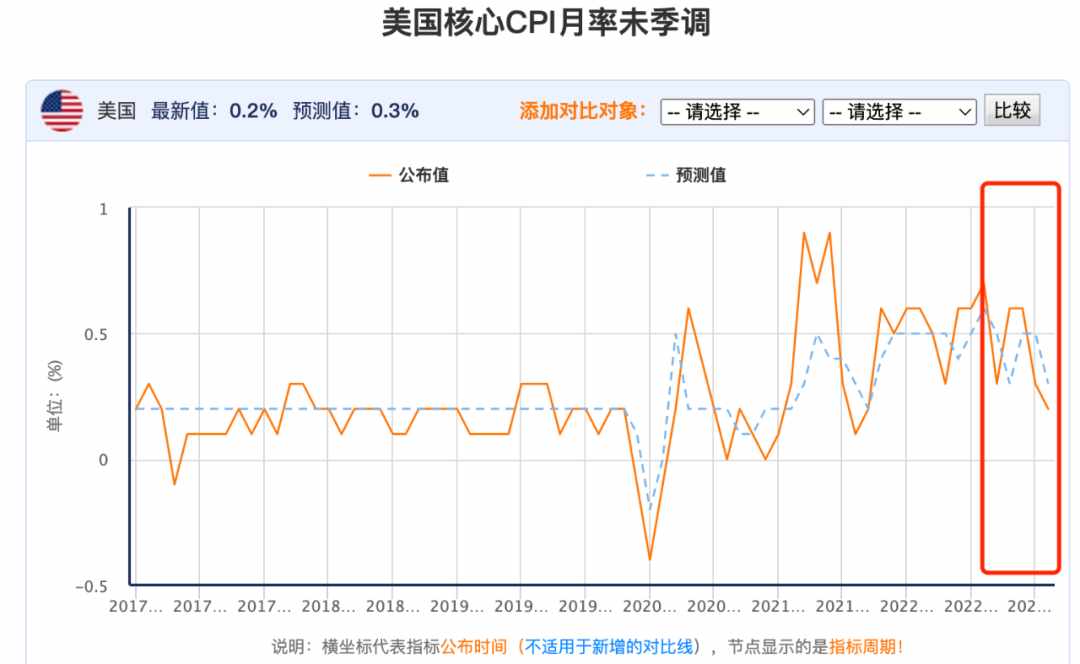

03. 美国2023:一季度停止加息,上半年进入衰退,但程度不会很深,大概率“温和衰退”

中国卖家和美国总统都在关注的一件事:2023年美国经济会不会衰退?

坏消息:衰退是一定的,没有几个国家能躲过去,预计在二三季度;

好消息:美国经济比较健康,大概率“软着陆”,不会深度衰退。

作为世界第一强国,美元依然是“世界货币”,美帝抵抗衰退的能力,绝非浪得虚名。

(美国物价走势,来源汇通财经)

简单捋一下因果逻辑:

2020年疫情后美国陷入衰退,特朗普为赢得支持率,直接印钱发钱,然后就玩脱了,造成美国南北战争以来150年第二高的“大通胀”,被逼墙角的美联储激进加息,1年加7次,4次加75点,超级加倍,但加息是一剂猛药,吃多了经济一样衰退,所以当物价“退烧”后,美联储就要“停药”,市场普遍预计会在一季度。

与欧洲不同,美国通胀压力不是能源和食品,这两样东西美国多到能出口。物价上涨主要是房租、医疗、交通等服务业成本,得加钱。

本文预测还是比较保守的,一些投行如高盛、德意志银行、瑞士信贷、汇丰银行等,更乐观认为美国可以“避免经济衰退”。

04. 欧洲2023:英国1月继续罢工潮,欧盟加息扑朔迷离,能源危机道阻且长

2022大概是大英帝国最魔幻的一年。

有英国网友在Twitter写道:“我儿子经历了4任财政大臣、3任内政大臣、2任首相、2位君主,但是他才4个月大。”

英国经济复苏还有一段泥巴路要走,2023年初有较多服务业罢工,根源很简单:物价上涨、工资不涨。

别问为啥不涨,问就是政府也没钱。

这场80年代以来最严重的“罢工潮”,可能导致多个行业会陷入瘫痪,包括物流在内的许多服务可能受到影响,例如皇家邮政、机场边检、铁路海运等。

欧盟40%的天然气、30%的石油来自俄罗斯,在对俄制裁后,欧盟遭遇通胀反噬,工业能源成本飙涨,大量企业要么关门倒闭,要么提桶跑路,把生产线转移国外。

2022年欧洲央行共加息四次,累计250基点。经济学家们普遍预测2023年3月,欧洲央行就要考虑停止加息了;但近日行长拉加德“药不能停”的鹰派表态,又让欧盟的2023扑朔迷离。

与美国不同,欧洲通胀主要来自能源,俄乌冲突不停,能源就持续短缺,物价就降不下来,找不到稳定取代俄气的渠道,欧洲通胀就道阻且长。

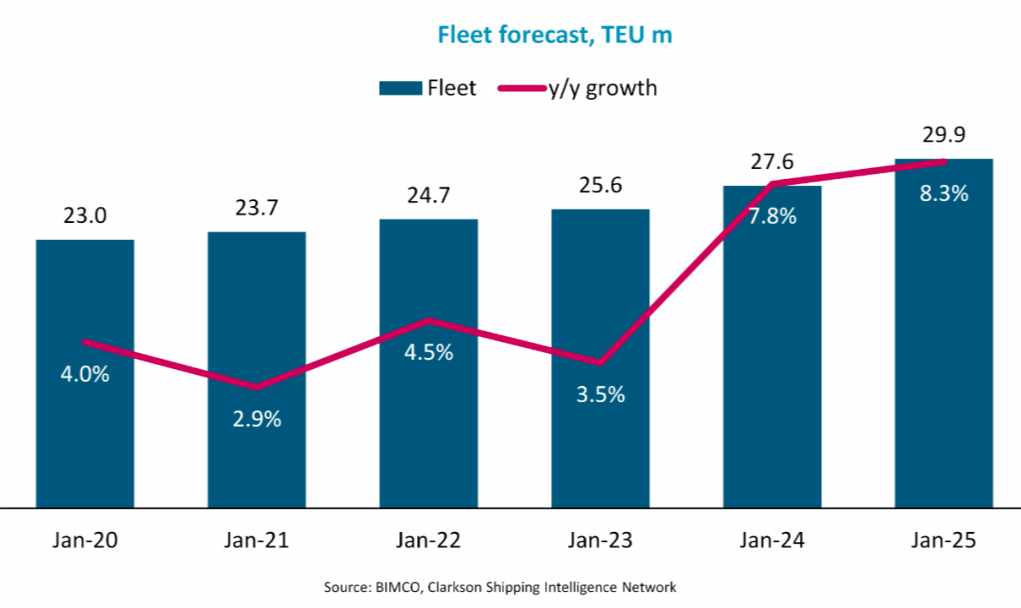

05. 海运:全球运力过剩,船公司遭遇双重压力,卖家头程成本大降

2023年,集运业将遭遇「需求低迷」和「船队扩张」的双重压力,影响因素有三:

一,上半年是淡季。受库存过剩、房地产利率、买家可支配收入的压力,2023上半年欧美可能仍处于去库存阶段。

二,船队运力过剩。2023-2024年新船集中交付,拆船刚刚开始,BIMCO预计全球船队2023年新船交付量240万TEU,同比增长7.8%,2024年继续增长8.3%。

三,码头拥堵缓解。疫情导致的供应链中断和港口拥堵减少,船队运力增加,德路里预计2023年全球将增加19%有效运力。

(全球新船增长趋势)

(全球新船增长趋势)

MSI 提示关注2023年中的补库存,可能暂时稳住运价,预计不会比疫情前低,整体来说卖家有望大幅节省头程成本。

06. 广告营销:亚马逊面临分流,Meta 回归广告,TikTok会员日流量值得关注

2022年,亚马逊广告业务营收近400亿美元,5年增长10倍。

广告价格基本保持稳定,美国站11月CPC为1.06 美元,同比下降17%,平均获客成本7-8 美元,低于2021年9-10美元,高于2020年6-7 美元。

(亚马逊广告CPC趋势)

2023年,亚马逊广告业务将面临社媒和TikTok的分流:

Facebook和Instagram电商化转型野心受挫,在内部分歧、销售放缓、广告收入危机“三座大山”下,Meta已计划大幅收缩社交电商业务,将重心转移到广告业务上。

在TikTok上,去年#amazonfinds 话题浏览量已达340 亿次,但两者并不打算“联姻”:TikTok希望一部分流量内部消化为电商;亚马逊希望在TikTok搞定购物问题之前搞定短视频,12月已上线inspire插件来留住买家。

令亚马逊不安的是,许多买家开始在TikTok上找优惠价:2022年会员日TikTok上#primeday 视频浏览量达7700万次,2021年3000万,2020年600万,2019年几乎为0。

站在买家视角,亚马逊展示的是一页页商品列表,让买家“自己决定买什么”;而TikTok的算法,根据买家互动记录个性推荐商品,“我帮你决定买什么”。而人性天生懒得做决策。

2023年Prime Day,TikTok流量值得关注。潜在意外是美国大选,可能又会遭遇“个人信息安全”的老套威胁。

07. 平台格局:亚马逊春季上线4个新站点,FBA运费继续上涨,TEMU未完全“复制”拼多多

2022年,亚马逊FBA两个令人头疼的问题:一是库容限制,二是费用上涨。

1月初,亚马逊“付费扩容”的传言沸沸扬扬,FBA似乎从“标配服务”变为“分配服务”,更令卖家费解的是,库容限制规则的随意和后续沟通的不畅。

Marketplace预测,2020年以来亚马逊履约费用已上涨30%,预计2023年大件运费将比2020年上涨20%,轻小件上涨30%。亚马逊对此回应是“库存积压超出了预期”。

另据 Insider获得的内部文件,亚马逊将在2023年春季开通哥伦比亚、南非、尼日利亚和智利等新站点(无其他信源验证)。

2022年,美国站贡献了亚马逊全球45%流量,美英德日印贡献 77%,因此亚马逊选择在“小国家”扩张,预计需要数年时间产生实质贡献。在这期间,沃尔玛、Shopify、Temu都在追赶。

Sensor Tower数据显示,自9月横空出世以来,Temu美国市场下载量已达1080万次,成为下载量最大的App。

站在新旧年之交,Temu 也处在一个分水岭时刻,行业态度两极分化。从其模式上来看,Temu首先是一家供应链公司,然后才是电商平台。

目前来看,Temu年内只是小试牛刀,其母公司拼多多的拼团、社媒流量、移动端流量、拉新游戏和C2M等大部分玩法,Temu还没迁移到美国。

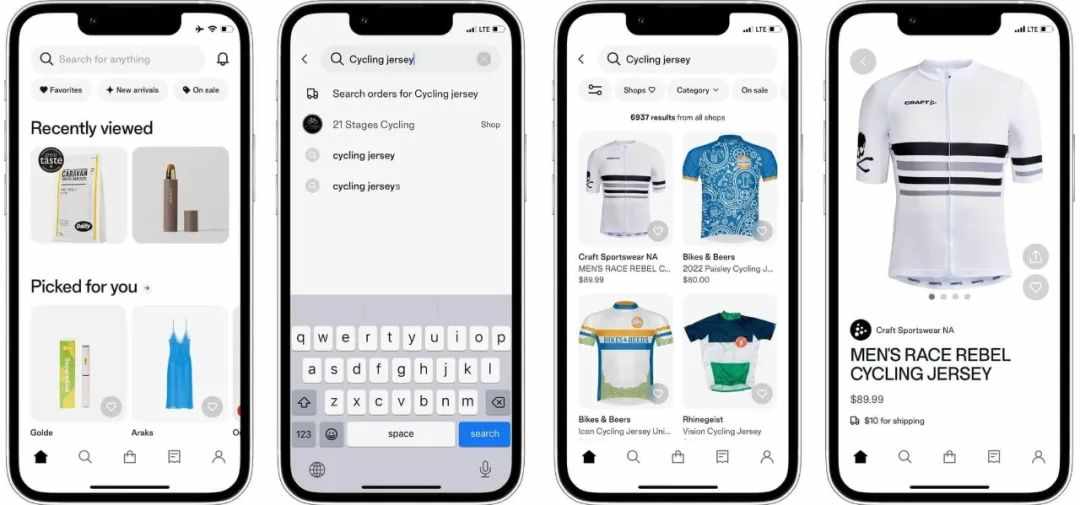

08. 独立站:Shopify 小范围内测商品搜索功能,但尚未决定“平台化”

Shopify 曾灰度测试 “Search for anything”搜索框,但仅对小范围用户可见。和亚马逊的搜索功能类似,例如买家输入“骑行服”,即可搜索到购买过的商品、骑行服商家和6000多个骑行服商品。

Shopify总裁对此回应:尚未决定是否要运营电商平台。

加入搜索功能,就意味着要引入“算法排名”来决定如何展示商家/商品,并为愿意付费竞价的商家提供广告平台。这可能是 Shopify 热情不大的原因之一。

在2B建站平台上增加2C零售平台,这个脑洞目前看来比较疯狂。

按市场份额算,Shopify 是美国第二大电商平台。如果某天它真的搞出一个2C的生态系统,相当于变身为“亚马逊”,不亚于改写电商历史。

09. 2023:全球GDP增长1.7%,美国0.5%温和衰退,欧元区持平,中国4.3%

最后一个压轴预测,新鲜热乎的,世界银行1月10日发布最新一期《全球经济展望》,预计2023年全球经济将增长1.7%,2024年增长2.7%。

世行认为,通胀高企、利率上升、投资减少、俄乌战争4大因素扰乱全球经济增长。95%的发达经济体和近70%新兴市场和发展中经济体2023年增长预测有所下滑。

主要预测:

2023年发达经济体的增幅将从2022年的2.5%降至0.5%;

2023年美国经济增速0.5%,比此前预测低1.9个百分点。此前惠誉报告称,美国即将到来的衰退可能是“温和衰退”,更接近上世纪90年代初的衰退。

2023年欧元区的增长率为0,比上次预测下调了1.9个百分点;

2023年中国经济将增长4.3%,较之前预测低0.9个百分点;

除中国以外的新兴市场和发展中经济体增长率,预计从2022年的3.8%降至2023年的2.7%,2024年底GDP水平将比疫情前低6%左右。

新年总是酝酿着新的希望,一位卖家元旦在朋友圈写到:一切都会慢慢变好,一定要坚信,虽然慢,但是在变好。

凛冬虽寒,春归有期。

2023年,各行各业“灾后重建”更是常态,动荡和繁荣交替,衰退与复苏较量,正如稻盛和夫在《活法》里说的,长期主义者的“活法”就三件事:乐观地设想、悲观地计划、坚定地执行。

2022年真的很不容易,要为自己鼓鼓掌,没白过,还活着。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次