关于创业做亚马逊的一些新思考

美国 DTC 品牌纷纷上市,或正走在上市的路上。此前 Warby Parker、FIGS 等多个 DTC 品牌已完成上市,Allbirds、Sweetgreen 也已接近 IPO。而这些品牌之中,将自己的首店选在 SOHO 区不在少数,以 Allbirds 为例,其第一家概念店(也是线下的第二家店)就位于此。

国内新品牌在线下开店也在寻找能够体现品牌调性的场景,刚刚宣布完成 A 轮融资的家居家具品牌 Cabana 就在今年也在上海安福路开了一家门店。

SOHO 是 South of Houston Street(南休斯顿街)的简称,位于纽约曼哈顿下城,从 20 世纪六、七十年代开始,因艺术家聚集和“嬉皮风格”而闻名世界,随后变成了纽约人的消费打卡地。

Mike 是一级市场投资人,曾经就读于纽约大学 Stern 商学院,纽约大学的校园几乎就挨着 SOHO 区,他告诉「明亮公司」,在读书阶段,他和同学最喜欢的就是下课后去 SOHO 逛街、约饭。在纽约的核心区不只是购买力强,同时意味着交通便捷,谷歌地图显示,仅是 SOHO 区域内的地铁站就有 20 多个,而对于安福路、武康路附近的“DTC 网红店”来说,地铁就要远得多。

Mike 表示,纽约的本地人群更倾向去 SOHO 区,因为购物体验比第五大道要好。谈及原因,他讲到很重要的一点,第五大道的街道非常宽,车也很多;而 SOHO 很多地方车是开不进去的,颠簸不平的道路非常适合爱户外的纽约人。而在上海,安福路的街道同样是“窄”的。

“对很多消费者来说,”Mike 讲到,“去 SOHO 逛就是一种感觉。”

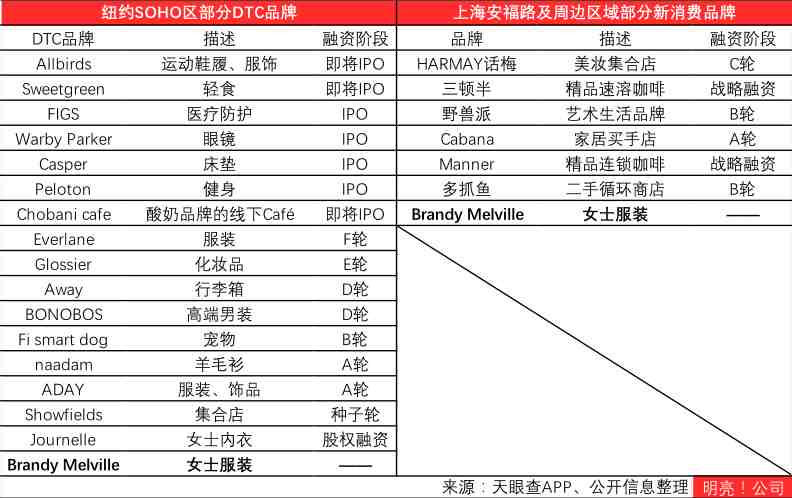

目前美国本土诞生的代表性 DTC 品牌有 Warby Parker、BONOBOS、Allbirds、FIGS、Glossier、Away luggage、Brandy Melville、Chobani 等,据「明亮公司」统计,上述品牌均在 SOHO 有线下店铺,大部分为首店。

BONOBOS 可以称得上是 DTC 初代鼻祖,为高端男装品牌,由 Brian Spaly 和 Andy Dunn 创办于 2007 年,二人毕业于斯坦福大学商学院。起初 BONOBOS 只做线上,后来其业务拓展到全品类,提供全系列男装,也进入了线下布局。

截至目前,BONOBOS 已完成八轮融资,共募集资金超 1.27 亿美元;2017 年,沃尔玛还宣布以 3.1 亿美元收购 BONOBOS。

近期登陆纽交所的眼镜巨头 Warby Parker 算 DTC 品牌的另一代表。Warby Parker 成立于 2010 年,创始团队来自宾夕法尼亚大学沃顿商学院。

从电商起家,Warby Parker 最初只是通过线上官网来销售眼镜,通过剔除批发商、零售商等中间环节,直达终端消费者,能够以低于 100 美元/副的价格销售验光眼镜。

2013 年开始,Warby Parker 布局线下零售店,到 2018 年已拥有 88 家店;而截至 2021 年 6 月 30 日,Warby Parker 在美国和加拿大共拥有 145 家线下零售店。

引领时尚的女装品牌 Brandy Melville(下称“BM”)旗舰店位于 SOHO 的百老汇大街 519 号,BM 来自欧洲,由 Silvio 和 Stephen Marsan 父子俩创立于意大利,不过其产品以美式休闲为主。

所有服饰“One Size”的特点使 BM 风靡全球,年轻消费者纷至沓来,门外排长龙的景象数见不鲜,其粉丝们还有了一个名字——“BM Girls”。

近日,三顿半国线下店概念店“原力飞行”(Into_the_force)在上海开业,地址同样选在了安福路;美妆集合店 HARMAY 话梅四层、约 750 平米的旗舰店也于 9 月 30 日正式对消费者开放,位置就在三顿半线下店斜对面、安福路与武康路的交叉口。

作为典型的流量带动商业案例,安福路上的新品牌有着极强 DTC 逻辑:通过内容和社区种草,再通过线上+线下的模式进行转化,且线下店的“颜值”极高,适合转化,店铺密集的街区也和纽约的 SOHO 区从体验和视觉上显得相似。

最早 SOHO 除了是移民聚居地,也因其廉价租金吸引了一大批艺术家,画廊、艺术工作室、时尚元素等应运而生。

纽约市政府曾一度想拆除 SOHO 的老建筑来焕新市容,但通过当地人群的反对,这一提案以失败终结。到后期,反而是这些老旧建筑提高了区域内的租金成本。

随着新住户及游客的涌入,SOHO 租金飙升,曾经的穷苦艺术家们被迫离开。为了节省空间,Loft 也成为 SOHO 极具代表性的建筑结构。

上世纪 70 年代,纽约市政决定将 SOHO 列为历史文化保护区,SOHO 慢慢从纯粹的艺术区转变成艺术商业区,与“贫穷”二字再无瓜葛。

到今天,SOHO 的房租已经是纽约、乃至世界最昂贵之一,遍布奢侈品牌商店、家具店、古董店、画廊、新消费品牌线下店、餐厅和咖啡馆等。

纽约房产中介 Peggy 告诉明亮公司,美国对于商业地产租赁要求非常高,SOHO 的租约至少五年起,需要租赁人在美有稳定的工作,薪资至少税前 20 万美元;房东会更倾向银行存款较高者。

同时在申请租商业土地时,品牌方要提供完整的商业计划书,到后期签合同时,也需要律师在场,审核合同内容。

在探店时,「明亮公司」向部分店铺了解到,各大 DTC 品牌被迫纷纷加速开线下店的计划,因为必须和时间赛跑,弥补因为疫情关店的损失。

各大品牌在后疫情中开店的赌注结果如何呢?

据 Placer.ai 的位置数据,自 5 月 28 日以来,Warby Parker 的每周商店访问量都超过了 2019 年的数字。

Everlane 在曼哈顿的门店在过去八周只有三周达到 2019 年的水平,旧金山门店尚未达到 2019 年的水平。这两大城市是在美受疫情影响最严重的地点,而 Everlane 的八家门店大多位于大城市。

服装品牌 Everlane 在西雅图华盛顿大学附近的购物中心开了一家新店;家居品牌Parachute 在亚利桑那州开了一家门店,并计划将门店规模扩大一倍;其他开设店铺的品牌包括化妆品品牌 Glossier 和户外家具制造商 Yardbird。

美国地产咨询公司戴德梁行 Cushman & Wakefield 发现,到今年第二季度,纽约的零售要价平均每平方英尺下降了 99 美元(约639元),SOHO 的租金要价是五年前(2016年)的 50%,旧金山邮政街和联合广场的租金比去年 2020 年下降了 15%。

Warby Parker 创始人接受华尔街日报采访时解释,今年增设 35 家门店的前提是与房东合作,协商租赁租金的百分比,降低未来可能因关闭造成的风险。

因疫情停滞的时间,品牌反而获得快速扩张的机会,要做出艰难的决策,然后只专注在真正行之有效的战略上。

这一年创造了线上购物最高涨的记录,DTC 品牌纷纷转线下看似有悖常理,但疫情后租金下降为品牌提供了良好的位置和交易,一些品牌抓住了有利的房地产市场加快线下开店的步伐。

对于强调价值属性的 DTC 品牌,希望拥有完整的客户体验,线下开店是其必然发展的下一步。

Cushman & Wakefield 专门从事 SOHO 区的地产经纪人 Andrew Kahn 提到,SOHO 曾从制造业区转变为艺术家的避风港引发了房地产热潮,现坐拥 500 家商店的 SOHO 名副其实成为北美最大的城市零售区。

根据咨询公司 HR&A Advisors 的研究,2016 年,SOHO 和 NOHO 的每平方英尺销售额优于除了第五大道的核心路段,包括所有美国主要大城市的零售区——纽约市其他地区、芝加哥的密歇根大道和旧金山的联合广场。

2019 年,纽约市一日游创纪录的 6700 万游客量,打卡 SOHO 地区的占了很大一部分。

这也是众多 DTC 品牌扎堆 SOHO 的原因:不光街区的庞大流量吸引了当地居民、家庭和世界各地的游客,多元的文化让品牌更好地形成社群,以及精准捕捉用户体验的反馈。

租金大幅下降对品牌开店是好事,但能救得了 SOHO 吗?

根据 REBNY 纽约房地产委员会零售咨询的数据,截至 2021 年 7 月份,如今平均租金已稳定在每平方英尺 310 美元。而在疫情前的十年,一些店铺的租金高达每平方英尺 1000 美元。

在纽约市的疫苗接种率接近 70% 后,中小企业开始缓慢恢复活力。零售租户的兴趣和需求不断上升,租赁速度也在缓慢上升。房东甚至没有过多要价,而为租户提供了更多的灵活性,比如增加免费租金、续订和期限条款。

比如 2021 年 3 月份,意大利女装品牌 Pinko 在 SOHO 签订了 4925 平方英尺(约 457.5 平方米)的转租协议;英国家居品牌 Timothy Oulton 在 Flatiron District 也签订了 7170 平方英尺(约 666 平方米)的协议。

SOHO 目前也面临重新分区的规划,提案包括允许更多可负担的民用住房,和解除更多对零售业的限制,具体细则将在 2022 年 1 月发布。

2019 年,Brandy Melville 进军中国市场,将首店选在了安福路,从此带火了整条街,引得多个 DTC 或设计师品牌纷纷驻扎此地,包括三顿半、多抓鱼、Cabana 等新消费品牌。

「明亮公司」此前分析过,安福路的崛起离不开线上流量。

2017 年的 HARMAY 话梅和 2019 年的 BM,以及疫情之后开业的多抓鱼构成了安福路的几个流量爆发节点——这些品牌在线上自带极强的话题性和传播性,可把年轻人“抓”到线下商业场景。

而美国 DTC 品牌快速成长时期则较早,在 2007 年至 2017 年,后逐渐放缓节奏,近些年开始布局实体店,多个公司已完成或接近 IPO。

如此一看,相较于美国 DTC 品牌,中国的同类们诞生较晚,资本动作虽频繁,距 IPO 应该还有一段时间。据外媒报道,最接近 IPO 的应该是诞生于上海的连锁咖啡品牌 Manner,报道称公司最快将于明年完成上市,但创始人回应称“并无上市计划”。

随着 HARMAY 在安福路/武康路旗舰店在 9 月 30 日开业,目前话梅的门店数量已达 7 家。

据头豹数据,从 2015 年至 2019 年,中国的 DTC 商业模式市场规模,按销售额统计,已由 253.8 亿元增长至 637.6 亿元,整体规模有限,但 CAGR 却高达 20.2%。

更值得注意的是,在早期电商渠道的选择上,国内外 DTC 品牌有明显的不同。以美国为例,国外 DTC 品牌多以独立站形式经营,而国内则是以第三方平台(天猫、京东等)作为主要阵地,并越来越重视私域流量,使用独立官网作为核心销售渠道的少之又少。

据分析,该现象主要原因是美国在线零售市场较为分散,独立站是一个更好的选择。

Digital Commercial 360 数据显示,2020 年美国最大电商亚马逊的市场份额仅有 31.2%,远低于“淘系”电商在国内的市场份额。

相反,中国零售电商行业的市场集中度则非常高。据前瞻产业研究院整理 2020 年中国零售电商上市公司业务数据,营收 TOP 3(阿里、京东、苏宁)的电商市场份额高达 83.67%,TOP 5 的份额也达 92.51%。

不过二者也有相似之处,国内外的 DTC 品牌都是乘着移动端的流量爆发之风,快速吸引一批受众。

正如大卫·贝尔所说,“在数字经济中,你的受众有自己的受众。”

国内新用户们会在小红书、微博等社交媒体上打卡分享,再吸引用户打卡,形成完整传播链条,让品牌一直保持知名度和热度。

与此类似,在建立受众群体时,大多数海外 DTC 品牌品牌都选择在 Instagram 上。首先它是一个以图像为主的平台,展示故事的格式简洁吸引人,是展示 DTC 品牌产品的绝佳方式;其次,Instagram 平台非常适合商业——并且几乎完全围绕社交证明和生活方式设计的理念而设计,购买转化率很高。最重要的,它是天然的流量池,买家可以不断参与购买和创建内容。

而 TikTok 的广告工具尚未构建,购买力有待观察。但最近几年视频对消费者的影响更大,「明亮公司」列举的 DTC 公司都使用了视频内容,作为广告的效果能传播比静止图像更多的信息。

除此之外,也可以选择付费媒体:Allbirds 利用 Facebook 和 Instagram 视频广告,向卖家提供有关潜在购买的所有相关信息。这种方式更适合非常了解消费者行为,给现有驱动加把火的方法。

而时尚品牌 Warby Parker 选择在印刷媒体发广告增加可信度。其创始人 Dave Gilboa 早期提到他们只在 PR、Web 开发和购买库存上花钱。Bombas 通过利用他们为无家可归者提供袜子以及与媒体宠儿的非营利组织合作,赢得了媒体的广泛关注。

最后是较为小众的播客。比如 AWAY 创建了他们自己的播客 Airplane Mode 吸引粉丝。

从传统零售,DTC 新锐品牌兴起,经过全球疫情的冲击对零售领域的动荡,我们的买卖方式是否继续变化呢?在商业世界中,唯一不变的是变化。

今天,且在不久的将来,线上购物仍将消费的主要形态。消费者是习惯性的,与商店和产品多触觉的身体接触,和在线浏览的体验不同。谷歌的零售专家 Pablo Pérez and Georgie Altman 预测未来 78% 的购物仍会是线下的,店铺的寿命更长。

国外,品牌创始人或消费者会将营销视频上传到 YouTube、Instagram、Facebook 或 Twitter 上,通过 Hashtag(话题)快速出圈。而随着 Tiktok 的崛起,视频更具感染力的传播效果,将进一步给线下的场景(包括街道)带来客流。

据统计,截至目前,Facebook 的全球用户数量达 28 亿,DAU 为 18.2 亿;YouTube 的总用户数量超 20 亿;Instagram 的全球用户达十亿余人;而 Tiktok 也已经在 9 月下旬宣布全球 MAU 超过 10 亿。

在 HARMAY 话梅安福路的旗舰店,晚上总能看到附近遛狗的居民坐在一层开放空间的长椅上聊天,传递出一种“社区”的感觉

同样,不同于冷冰冰的购物中心,SOHO 和安福路相似的地方也在于与该地段居民区的融合。当地民众对 SOHO 区域内品牌的支持,也推动了 DTC 品牌在此处落地。

来自荷兰的男士正装品牌 Suitsupply 2020 年年初入驻 SOHO,主要受众就是 SOHO 及纽约市的居民。据其 CEO Fokke de Jong,疫情之下,由于人们仍可步行至 SOHO,品牌并没有遭受很大影响。相反,在短暂封城与关店后,Suitsupply 还收获了来自 NPM Capital 的千万美元注资。截至目前,Suitsupply 在全球有约 130 家店。de Jong 透露,SOHO 是其最中意的选址之一,而纽约是 Suitsupply 最大的市场。

投资人 Mike 告诉「明亮公司」,SOHO 的很多品牌实际上观赏引流目的强于销售目的,这也是 SOHO 会成为 POP-UP(快闪店)所青睐地点的因素。

美国运动品牌 Wilson 今年八月份在 SOHO 地区开了快闪店和博物馆.据 Business Insider 称,80% 的全球零售公司声称他们的快闪店是成功的,作为测试当地市场需求的低成本方式,开快闪店似乎是 DTC 品牌走向线下店的通行证。

同样的逻辑在安福路的门店/品牌中也得到了印证。比如,循环品牌多抓鱼开业前就通过快闪店的方式测试了线下的客流,CEO 猫助透露,“按照‘客流*转化*客单(价)’的方式,大概推算出来单店月营收,后来实际的客单、客流基本上和预测的一致。”

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

热门文章

*30分钟更新一次