十一前夕,“拉闸限电”沸沸扬扬,各种观点百家争鸣:外贸降温论、限电限产论、大宗商品定价权论、中美金融博弈论、下一盘大棋论……四季度了,旺季将至,与其忧心“燃煤之急”,不如关注“燃眉之急”。眼下紧急且重要的,不是拉下来的电,而是备出去的货,如何卖掉、赚钱,然后过个好年。

2021年1-8月,全国原煤产量26亿吨,同比增长4.4%,同期,全国发电量5.39万亿千瓦时,同比增长11.3%。风能、水能、光伏是靠天发电,今年极不稳定,-6.9%的窟窿补不上,怎么办?总不能用爱发电是吧。

因为限电没法区别你是内销工厂还是出口工厂,单为了“限制产能,防止出口企业内卷”而拉闸,那物价上涨这事,首先会发生在国内。

说到底,拉闸限电是个内需问题而不是外贸问题,是个国内问题而不是国际问题,保持留意就好,无需过度忧虑。

就眼前旺季来说,该出的货基本已经出了,2021旺季大促,核心就落在了“商流”和“物流”,前者决定订单销量,后者决定买家体验,物流的重心就落在“仓配”环节:买家下单后,如何用“快速且经济”的尾程渠道完成妥投?眼前面临的形势是:冬季欧美疫情依然严峻,亚马逊等平台更新退货政策,堵在美西长滩港100艘船上的货柜连起来2200多公里,各大快递旺季附加费陆续出炉……这些因素,都让今年的旺季配送形势扑朔迷离,与其被动把订单时效交给市场,不如及早稳住渠道,掌握一定主动权。

限电令后,卖家圈内“涨声”一片,我们认为,由于供给端被限流,卖家手中的备货确实更加珍贵,拥有更多议价权。这一年多来,进货价在涨、运费在涨、广告费在涨、配送费在涨,但由于供需失衡,就是售价涨不上去。如今,除了扬眉吐气一把,前有成本推动,后有供需变化,一纸“限电令”更是成为涨价的导火索,神助攻。一是看商品品类是否适合涨价?例如大件耐用品的需求此前已透支,目前涨价空间其实不会太大,供应链紊乱之下,国外市场有极其短缺的品类,也有相对过剩的品类;二是看今年零售的走势如何?去年被按在地上摩擦的线下零售业,今年已提早2-3个月大量采购,赌一把旺季复苏,现在码头排队的船,大部分都是他们的。如果疫情好转,买家注意力转向吃喝玩乐,加上钱袋紧张,对线上线下的商品零售业都是压力,线下是否会促销挤压电商,值得关注。

“涨价”有不确定性,但“降本”有空间可为,尤其是稳住尾程,旺季就稳了一半。

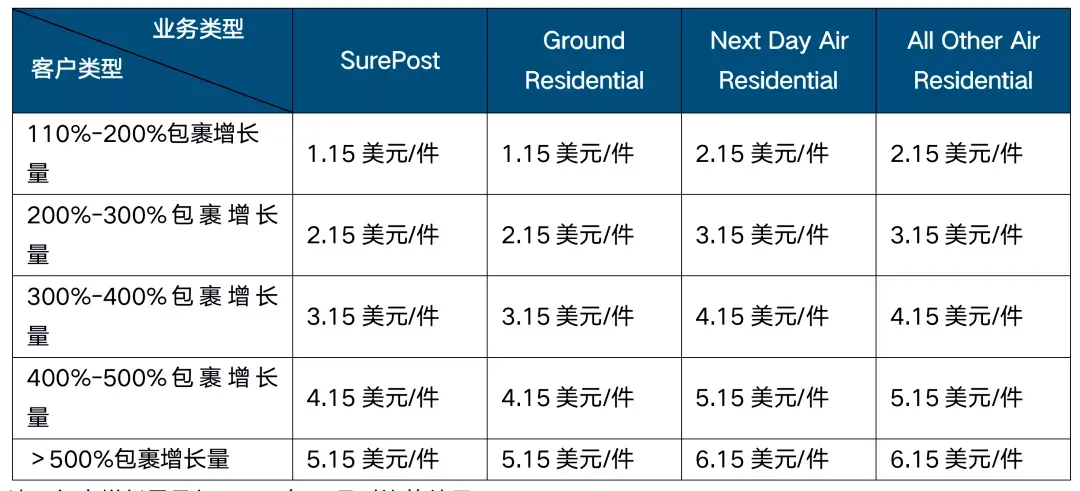

今年旺季还没到,几大快递巨头已先把价格支棱起来了。2022年1月3日起,提高集团快递部门、地面、到家寄递运费,平均涨价5.9%,货运涨幅5.9%~7.9%,地面经济产品运费也会调高。2022年1月起,对超范围的取件和配送加收附加费,对美国的快递包裹服务和地面服务产品收取额外附加费。今年10月31日起,提升美国的旺季附加费,持续到2022年1月15日。对包裹量比2020年2月多出110%-200%的客户加收附加费,业务量增长高于200%以上的,附加费更高。

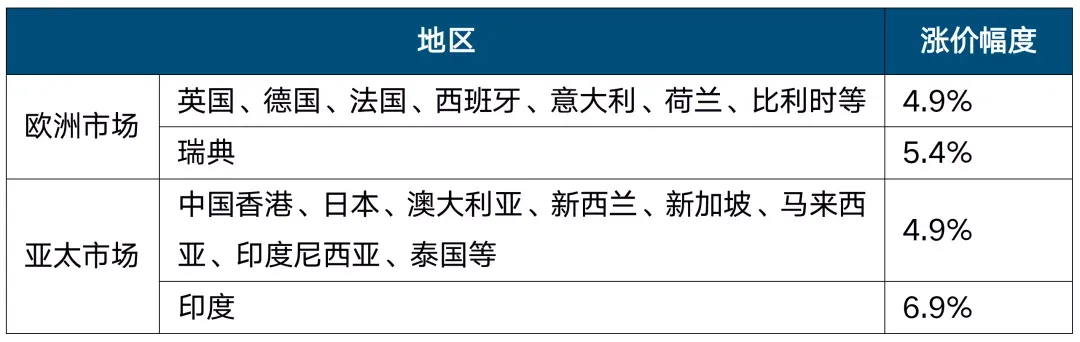

2022年1月1日起,主要市场产品服务涨价4.9%,来抵消其高涨的运营成本和投资网络扩展。

今年5月28日,USPS 向邮政费率委员会提交了非常大的邮资费率上调,要求费率于8月29日生效,提价约6.9%,其中First-Class Mail涨幅 6.8%,以抵消其单量下降带来的收入下降。

除了附加费加大卖家成本压力,更重要的是,旺季尾程服务商一旦爆仓,就会再现去年「限单」的状况,所以选对尾程产品、足够多的尾程渠道,就非常必要且重要。