事关每一个虾皮卖家,产品Listing这样优化分分钟出单!

2021-09-03 20:16:33

82

接前文,昨天我们从10D模型的前五定(定目的、定对象、定模式、定载体、定数量)为大家剖析了赛维时代的股权激励计划➪➪从10个角度看“大卖”赛维时代的股权激励(一)

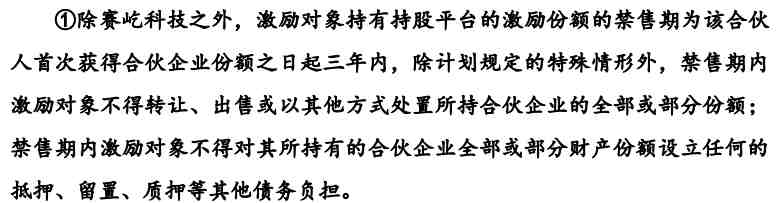

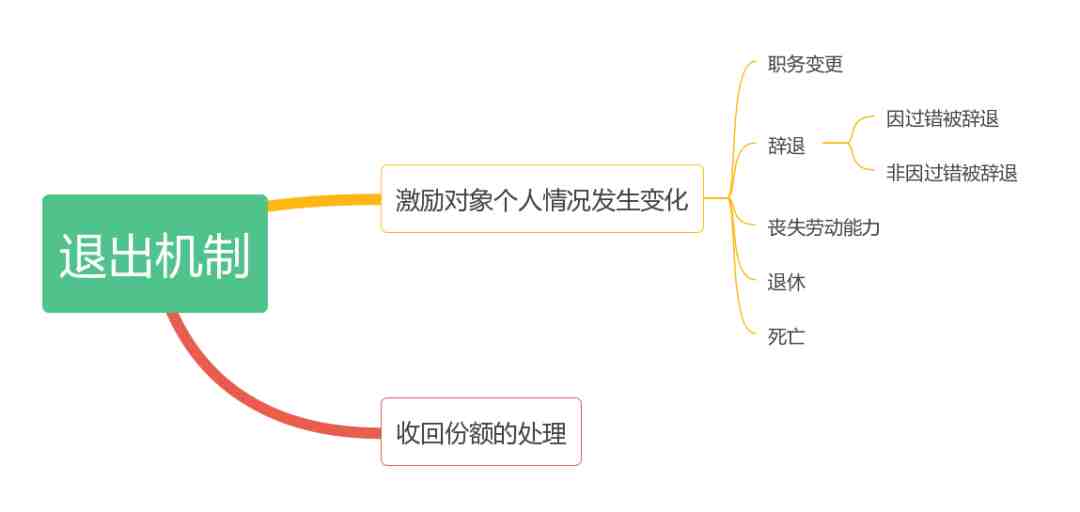

计划约定在禁售期内激励对象如发生个人情况变化的,如职务变更、辞退、丧失劳动能力、退休、死亡,需要退出激励计划。

需要注意的是,在赛维时代的退出机制中,并未明确员工主动离职的情形,也未明确当公司情况发生变化时激励对象的退出机制,这点在大家设计股权激励方案时应引起注意。

俗话说,丑话说在前,其实说在前的就不是丑话了,而因为没说清楚,出了问题再讲的,才真的是丑话。

明确的分红、稀释和退出机制,及激励计划实施过程中的财务数据公式、人事制度配套落实等,往往在细微处决定了激励方案的成败和效果。

其中,财务数据的真实性和准确性,尤其重要。

因为核算错误,员工可能产生质疑,确认分红款时可能就是各种“问询现场”,就算不质疑,员工心里可能也有一些小九九。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146