韩国地区有哪些热销产品?

2021-08-04 15:58:11

58

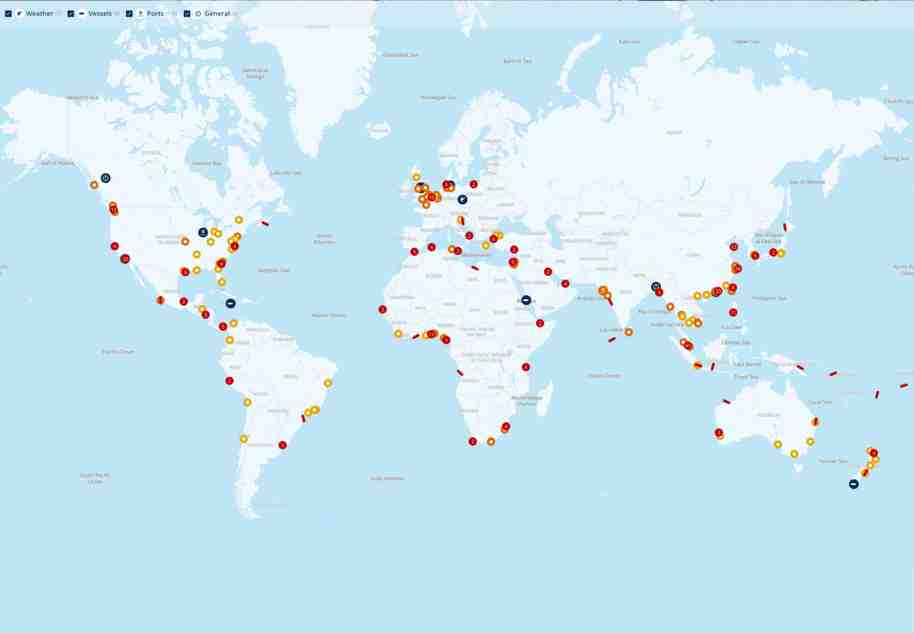

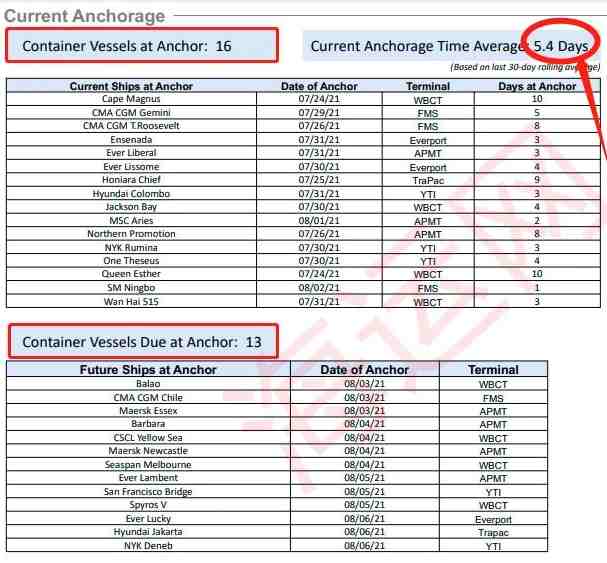

货量激增拥堵来了,全球拥堵船只达到360艘,船公司限制受理订舱或安排甩柜!

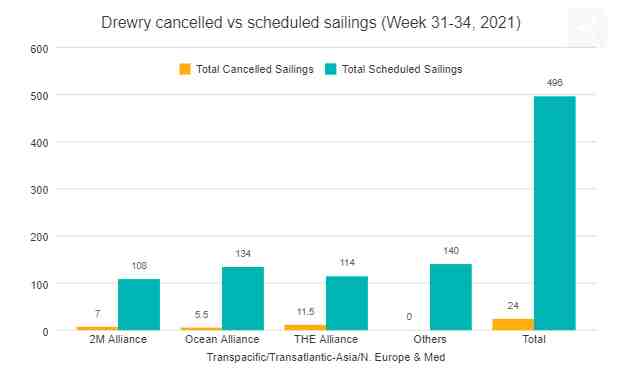

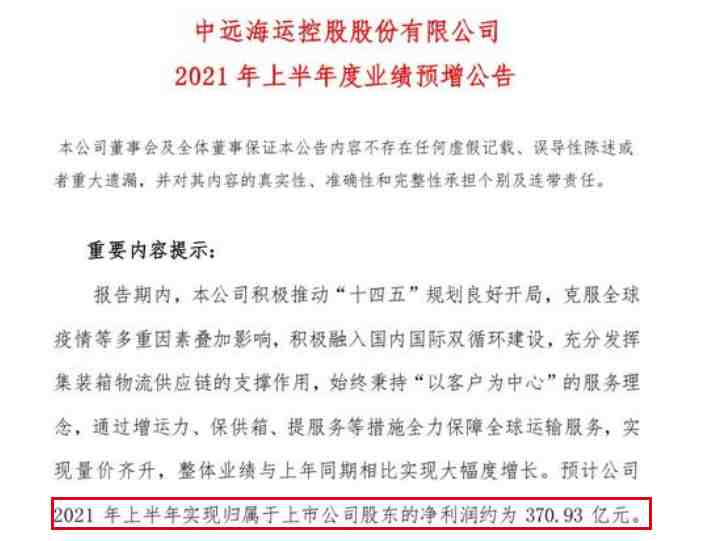

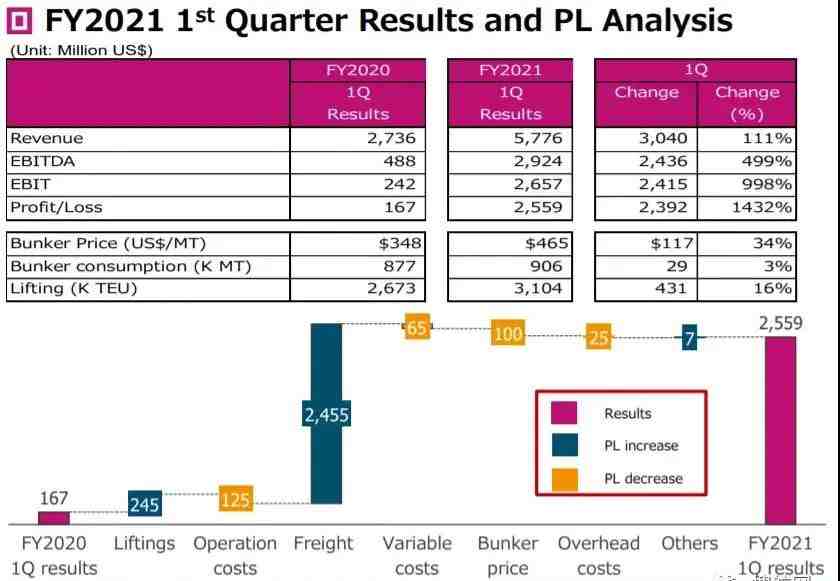

船公司太赚钱!市场火热,运费高涨,几大船公司纷纷提高全年业绩预期!

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。

0 赞

最新

热门文章

*30分钟更新一次

1681370192

1681370192

1724834806

1724834806

1724144057

1724144057

1676464232

1676464232

1643010146

1643010146