本文目录:

1. 代运营赚钱的吗?安克为何要趟这一“浑水”?

2. 安克为何比SHEIN(希音)更焦虑?其代运营模式有何不同?

3. 安克为何只做“浅海产品”?阵地越来越少

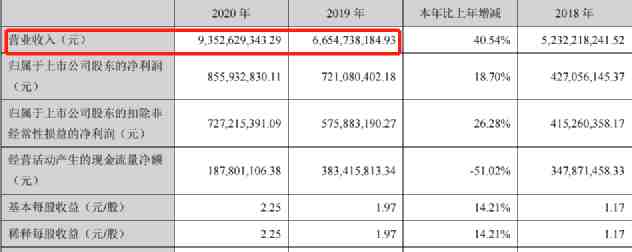

4.安克的“创业集结计划”和“智能硬件创业者平台”是伪命题?去年上市前夕,安克就宣称“将重组原OSO(线上运营与销售)骨干成员,正式输出跨境电商代运营能力“。作为一个有“赫赫战功”的超级大卖家,安克做代运营,必然是一呼百应,许多企业乐意将自己的店铺交给它打理。据了解,有维他奶品牌和化妆品品牌,已经委托安克做代运营了。在安克内部,也在推进代运营业务的“智能化”和“系统化”。安克2020年的营收近百亿(93.53亿元),利润8.56亿,已经非常赚钱了。但安克为何要蹚代运营的“浑水”?代运营比做产品更赚钱吗?

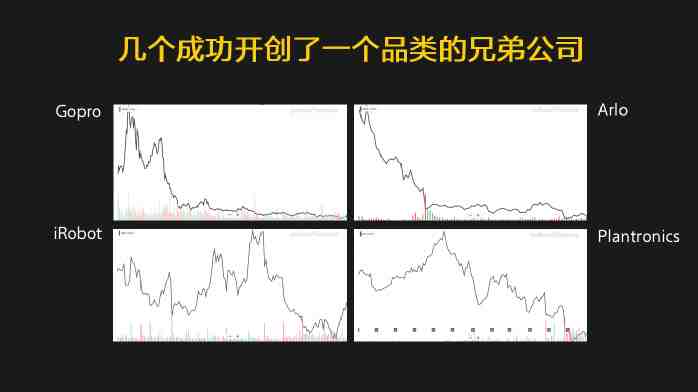

一个买了安克股票的投资人表达了失望:“越来越看不懂安克了。聚焦自己的业务,做大自己的品牌,不好吗?为什么要搞代运营呢?”在很多人看来,代运营是过时的生意,但安克还要一头扎进去,且还有当成主营业务,实在令人不解。刚开始,亿观先生也有一些困扰,但经过一阵琢磨后,亿观先生觉得,安克做代运营是一种必然。(文末扫码,跟亿观先生交换见解)内部焦虑是,安克担心陷入“上市公司陷阱”,产品从备受追捧到无人问津,市值从巅峰迅速跌入底谷。外部焦虑,则是来自于SHEIN(希音)等明星跨境电商企业的对比和冲击。上市后,安克创始人阳萌说,“我个人从来没有看过股价,也请大家不要告诉我,要几乎当做不存在,提倡大家忘记上市这件事。”阳萌这样说,本意是为了让团队埋头做好产品,不要受股民短期情绪波动的影响。然而,作为一个消费电子企业,上市之后的安克,依然担心自己将陷入“股价崩塌的上市陷阱”。安克的同行、消费电子领域的杰出先辈在上市后,纷纷跌入了这一“陷阱”之中。这些公司,每一家都是一个细分品类的开创者、销售冠军。比如,Go-Pro、Arlo,iRobot、Plantronics四家公司,分别做出了全球第一的运动相机、安防摄像头、扫地机器人和通信型耳机。在上市之初,它们备受投资者热捧,市值涨上天际,接着掉头直下,一落千丈,“直至趴在地上,无法翻身”。

在巅峰时期,GoPro每股近100美元,市值130亿美元,与SHEIN(希音)目前的估值相当。然而,它的股价很快一泻千里,缩水到原来的5%,徘徊于5美元上下,长期无法翻身。巅峰时市值飙涨至750多亿元。几个月后,一度有较大幅度的下降。即便在3月底,安克发布2020年利好财报后,市值依然在617亿左右(截止今日:671亿)。

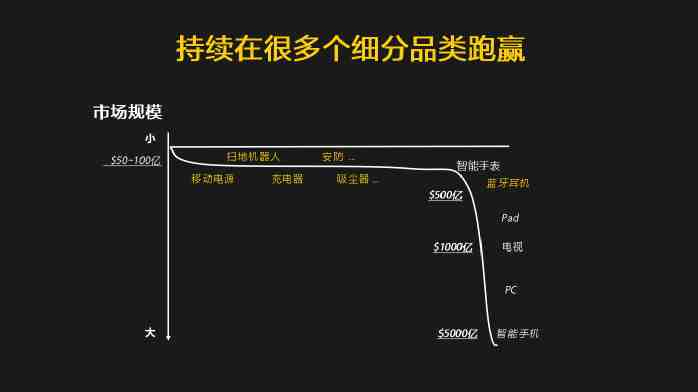

毕竟,安克的市值是有“强硬骨架”支撑的,包括深厚的研发能力、亚马逊上的稳定排名和品牌声誉。安克所在的消费电子行业的“脆弱性”,及其商业模式的“单一性”,注定了这一危机。正如阳萌所说,消费电子,是一个“速生速死”的品类。比如,我们熟知的MP3、磁带随身听 ,曾经红极一时,风靡全球,相关的企业也赚到很多钱。然而,它们很快被新一代产品取代,接着就永远消失了。消费电子之间,互相残杀,一代吃掉一代,不留任何空间。磁带随身听被MP3取代,MP3被iPod取代,而iPod,也被苹果自己的iPhone“挤压,停产多个型号,其他型号也迭代缓慢,也将面临逐渐淡出市场的结局。无线网卡、傻瓜数码相机、功能手机等,都没有摆脱“速生速死”的命运,好比夏天的虫子, 一生短暂。安克主打的数据线、移动电源、蓝牙音箱、智能投影仪、行车记录仪等产品,都是功能、代际更迭很快的产品,谁也不知道,什么时候会被新的产品形态替代。 比如,安克一直引以为豪的充电线和充电器,可能被无线充电设备所取代,或者被一些内置充电功能设备取代,如同现在的电动汽车采用“内置充电功能”一样。当然,随着市场的变化,安克的产品也会不断迭代,不断适应时代趋势,甚至经常会开“产品自杀会”,提前布局新产品,主动“杀掉”现有的产品。然而,安克在不断创新的过程中,成果迅速被同行复制。比如在2018年11月,安克推出首款采用氮化镓技术的充电插头,受到了市场热捧。很快,竞争对手、同样是深圳大卖家的傲基(Aukey)在不到一个月的时间里,迅速推出类似产品。接着,一大帮大大小小的卖家跟风而上,一时间市场变得非常拥挤。在这种情况下,安克是以“有限的创新能力”,应对“无限的市场变化”以及“无穷复制的同行”。阳萌自己也说过类似的话,做消费电子,好比在活火山上盖房子。你做设计,选建材,砌墙体,好不容易盖起一栋大楼,岩浆可能突然冒上来,房子和地基瞬间被淹没了,一切归零了。比如,像SHEIN(希音)那样搞女装、宠物用品,不是照样风生水起么?没错,像服装、化妆品、桌椅、床垫等品类虽然也会有迭代、变化,但总体是“稳定的,安全”的,不至于不会像MP3等消费电子一样,突然会被新冒出来的产品彻彻底底“杀死”。这些产品一旦做出了品牌,后面崛起的新品牌,要很快吃掉老品牌是很难的,最多是吃饭的大锅旁,增加几人和几双筷子,而不是整口锅被别人端走。在小米横扫天下之前,他在深圳开工厂做山寨手机、充电器宝,生意不错,花钱也大方,仅仅一个几秒的手机屏幕动画,他大笔一挥就付给动画师120万。然而,几年后小米崛起,寸草不生,他的手机、充电宝产品的市场份额迅速缩水,最终不得不关掉工厂。这位朋友说:“消费电子做得太累了,研发、生产都很麻烦,卖出去后,售后还要擦一堆屁股,算下来利润也不太高。酒呢,简单,喝下去去后,变成尿拉掉完事。”此言虽有偏颇,但也是话糙理不糙。做简单的产品,好处真的很多。实际上,2020年上市公司中,最赚钱的公司不是做“高科技的复杂产品”的公司,而是做“低科技的简单产品”的公司。比如,金龙鱼2020年一上市,市值6730亿,农夫山泉一上市,创始人钟睒睒当了首富,海天酱油上市后,巅峰期市值飙涨至6500亿。油、水、酱油,这些商品的特点是用户覆盖面广、复购率高,产品没什么售后,一旦做成品牌,可以坐收庞大利润,而不是像消费电子公司一样,售后服务一大堆,还要时刻提防被人“杀死”。要命的是,一年到头要死命地盯着市场新趋势,坚持不懈地搞创新,做新产品,否则一段时间内就落后了。茅台放一年假的,照样稳坐钓鱼台,价格还会往上涨,而消费电子公司放假一年,没有出新产品,公司很可能就“死掉了”。安克选择了“累人的高科技的复杂产品”,而同属百亿大卖家阵列的SHEIN(希音),则选择了“简单的低科技产品”,如服装、化妆品、宠物用品等,活得照样非常滋润。因为简单产品,如服装、桌椅、床垫等,要做出品牌的难度,比消费电子更高。一是市场已经成熟,老品牌林立,竞争激烈,二是产品相对定型,功能固化,迭代缓慢,无法借助新品类和新形态的“势”,迅速打造出一个新品牌。相比之下,消费电子高频迭代,经常会出现全新的产品形态、品类,有时一个爆款产品出来,很快造就了一个或若干个新品牌。 运动相机 、扫地机器人、智能音箱等新品类,从无到有,从0到1,无不诞生了新兴的品牌。毫无疑问,在新品类上做出一个品牌,比红海市场里“打杀”出一个品牌会容易很多。安克就“占到了这个便宜”,尝到了新品类驱动新品牌的甜头。安克从移动电源着手,再以新产品、新技术作为驱动,扩充到无线耳机、扫地机器人、智能家居等,迅速做出了Soundcore 、eufy、 Roav等新品牌。其中,Soundcore 、eufy两个新品牌,年营收超过了15亿。毫无疑问,消费电子的新品类,为安克系列品牌的迅速崛起提供了机会。然而,消费电子留给安克的“阵地”不多了,尤其是“能给它占据头部位置“的品类不多了。安克能做的品类,几乎都做了遍,从移动电源、无线耳机,扫地机器人,再到车载硬件,很多已经“登顶”,做到了亚马逊第一、第二的位置了。因为,安克是挑剔的,也是取巧的,只做“浅海产品”,不做“深海产品”。如果将市场比作海洋,市场规模小的产品,在“浅海领域”,市场规模大的产品,在“深海领域”。销售规模在50亿、100亿、700亿的,是浅海产品,如移动电源、吸尘器等,就是典型的浅海,而规模在700亿-5000亿的,就是深海产品,如手机、电脑、电视等(如下图)。

因为,这些产品的市场”不是很大,也不是很小”,且超级巨头”不太看得上”,不会轻易部署资源进行“战略性阻击”,将新兴品牌“绞杀”在半路。而深海领域的电视、智能手机,电脑等,市场很大,钱很多,但路上盘踞着很多猛虎雄狮, 包括苹果、小米、惠普、戴尔,每一家都是树大根深,杀伤力极强。安克虽强,但暂时也无法与巨头们掰手腕。若踏上此路,难免如魅族、金立等,被巨头蚕食吞噬,落得个中道衰落、夭折的下场。为此,安克聪明地避开了巨头的“战略射程”,而选择了移动电源、充电器这类的“浅海”垂直品类,并力争做到排位第一、第二的头部位置。然而,随着安克在充电、AIoT、智能家居等领域逐一攻城略地后,该做的已经做了,该占据的山头也占据了,留给它的50亿至100亿的“垂直品类阵地”,已经不多了。在这种情况下,安克的增长,面临着巨大的困境。但它又必须增长,因为它已经上市了。开弓没有回头箭。对于每一个上市公司来说,只有持续不断地增长,才能换来资本市场的持续支持。为此,安克必须讲故事,尤其是要讲一个不那么“短命”的故事。因此,安克打出了一个大旗,“塑造一组标杆品牌“,同时“输出一组基础服务” 。塑造品牌,就是继续做好产品,打响更多品牌;输出服务,是指“代运营服务”和“创业者集结计划 ”。至于“创业者集结计划”,可能是一个“伪命题”,在后文中,我们将详细讨论。

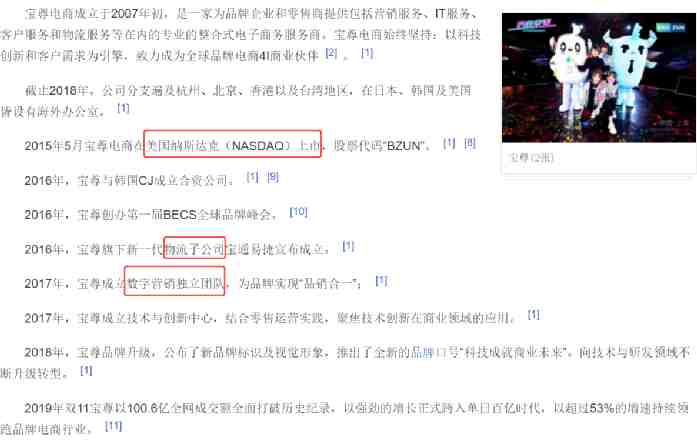

一位观察人士对以亿观先生透露,无论是在亚马逊还是自营独立站,安克已经登顶了,再往纵深走,已经有难度了,现在只能是横向发展。安克能做品牌,但也无法一直复制下去,做30个、50个乃至100个品牌。因此,安克若要横向发展,必然要做产品之外的事情。安克想到了代运营。然而,代运营是“老旧的不入流的业务”,似乎一些“游击队”公司干的事。实际上,代运营的赛道,想象空间是非常大的,甚至诞生了多家上市公司,如上海宝尊、杭州壹网壹创。宝尊凭借电商代运营为核心的系列业务,在2015年在纳斯达克上市。对于宝尊来说,代运营本身并不能那么多赚钱,它仅仅就是一个口子。通过这个口子,宝尊源源不断地与众多电商公司、卖家形成合作关系,并构建出多元化的商业模式。除了赚个代运营费,宝尊在物流、线上推广(数字营销)、客户服务、品牌峰会方面赚钱。 (图源:百度百科)为此,宝尊电商专门做了一个物流公司,同时又设了一个数字营销独立团队。物流是有想象空间的。在跨境电商物流领域,头程、海外仓等业务,很多企业做得风生水起,甚至有企业一轮融资就5亿。此外,数字营销(线上推广、站外引流),是一块很肥的肉。代运营公司通过数字营销服务,可以与流量大平台形成紧密的“利益捆绑”关系。微信、Facebook、YouTube之类的流量平台,只要动动手指,修改几行代码,展示无数商家的广告,就可以源源不断地收取大把的真金白银,利润堪比“卖白粉”。这些流量大平台,一般不会屈尊自己去求电商卖家投广告,那么宝尊这样的代运营公司,就成为衔接流量平台与电商卖家的口子。只要拉到了卖家,每烧一笔真金白银,流量平台就会给予巨大比例的分成,毕竟这钱来得容易,大家一起吃肉。在这方面,重点布局Facebook、 Twitter营销的蓝色光标,就吃到很多肉。蓝色光标2020年全年净利润为7.20亿元,而2021年第一季度,扣非净利润将达2.3亿元。物流与数字营销两块,只是举例。总而言之,对于代运营公司来说,只要手头上有电商卖家的资源,构建成一个流量口子,是可以搞很多事,比如电子商务商学院、电商峰会、供应链展会、 产品及视觉设计、大数据分析、CRM管理等。如果它推出亚马逊店铺管理、PPC广告服务、产品开发课、大卖家俱乐部之类的服务,必然是登高一呼,应者云集,是很有想象空间。很多人认为,代运营、培训、俱乐部、会议等模式,相对于安克“高科技”的商业模式来说,实在太“稀松平常”,能有什么想象空间?实际上,很多大平台的商业模式也并不那么高大上,但不影响它们赚大钱。比如腾讯游戏的模式,被称为“皮肤盈利模式”,即靠销售游戏中英雄的皮肤(服装),每套几十元上百元,都赚到很多钱。2020年第三季度,腾讯游戏营收414.22亿元。同样,只要基数足够,代运营公司做的一系列服务,照样可以做得很大。如果安克来做代运营,是可以吸引足够的用户基数的,因为它在一线市场上有”赫赫战功“,且还是唯一的一家上市的跨境电商代运营公司。安克有打造跨境电商品牌的丰富经验,因此,其代运营也不会停留在“卖货”层面,而会做一些“更值钱”的事,更重视品牌的介入。比如,安克可以帮助其代运营客户,根据亚马逊和海外市场的特点,重新规划和改进产品,并通过Facebook、独立站等打出Markting&Branding系列组合拳 ,打造一个符合海外消费者风格的品牌。并将其智能化和系统化的能力,是安克能够将代运服务做成一门赚钱生意的利器,也是一般代运营服务商无法做到的。安克还可以做的服务还有很多,如品牌形象塑造、整合营销策划、视觉设计、大数据分析、精准广告投放、CRM 管理等全链路的服务,并将其智能化和系统化。

(图源:百度百科)为此,宝尊电商专门做了一个物流公司,同时又设了一个数字营销独立团队。物流是有想象空间的。在跨境电商物流领域,头程、海外仓等业务,很多企业做得风生水起,甚至有企业一轮融资就5亿。此外,数字营销(线上推广、站外引流),是一块很肥的肉。代运营公司通过数字营销服务,可以与流量大平台形成紧密的“利益捆绑”关系。微信、Facebook、YouTube之类的流量平台,只要动动手指,修改几行代码,展示无数商家的广告,就可以源源不断地收取大把的真金白银,利润堪比“卖白粉”。这些流量大平台,一般不会屈尊自己去求电商卖家投广告,那么宝尊这样的代运营公司,就成为衔接流量平台与电商卖家的口子。只要拉到了卖家,每烧一笔真金白银,流量平台就会给予巨大比例的分成,毕竟这钱来得容易,大家一起吃肉。在这方面,重点布局Facebook、 Twitter营销的蓝色光标,就吃到很多肉。蓝色光标2020年全年净利润为7.20亿元,而2021年第一季度,扣非净利润将达2.3亿元。物流与数字营销两块,只是举例。总而言之,对于代运营公司来说,只要手头上有电商卖家的资源,构建成一个流量口子,是可以搞很多事,比如电子商务商学院、电商峰会、供应链展会、 产品及视觉设计、大数据分析、CRM管理等。如果它推出亚马逊店铺管理、PPC广告服务、产品开发课、大卖家俱乐部之类的服务,必然是登高一呼,应者云集,是很有想象空间。很多人认为,代运营、培训、俱乐部、会议等模式,相对于安克“高科技”的商业模式来说,实在太“稀松平常”,能有什么想象空间?实际上,很多大平台的商业模式也并不那么高大上,但不影响它们赚大钱。比如腾讯游戏的模式,被称为“皮肤盈利模式”,即靠销售游戏中英雄的皮肤(服装),每套几十元上百元,都赚到很多钱。2020年第三季度,腾讯游戏营收414.22亿元。同样,只要基数足够,代运营公司做的一系列服务,照样可以做得很大。如果安克来做代运营,是可以吸引足够的用户基数的,因为它在一线市场上有”赫赫战功“,且还是唯一的一家上市的跨境电商代运营公司。安克有打造跨境电商品牌的丰富经验,因此,其代运营也不会停留在“卖货”层面,而会做一些“更值钱”的事,更重视品牌的介入。比如,安克可以帮助其代运营客户,根据亚马逊和海外市场的特点,重新规划和改进产品,并通过Facebook、独立站等打出Markting&Branding系列组合拳 ,打造一个符合海外消费者风格的品牌。并将其智能化和系统化的能力,是安克能够将代运服务做成一门赚钱生意的利器,也是一般代运营服务商无法做到的。安克还可以做的服务还有很多,如品牌形象塑造、整合营销策划、视觉设计、大数据分析、精准广告投放、CRM 管理等全链路的服务,并将其智能化和系统化。

因此,做成一个“以代运营为入口,向周边服务辐射”的一个“跨境电商服务链平台”,照样成就一门很赚钱的生意。这样一来,安克就摆脱了“个体户模式”了,转型到“平台模式”了。毕竟,做产品的天花板就在那边,你能做出Anker 、Soundcore 、eufy等15亿级、几十亿级的品牌,但你能复制出无数个的品牌吗?因此,做产品做得再好,依然是“个体户模式”。强如海尔,产品做得再好,也终归是天猫、京东、腾讯等平台下卖货的“个体户”,无法与这些平台并肩而坐。同样,安克虽有独立站,但很大程度上依托在亚马逊生态上谋食,虽然目前“ 两情相悦,关系融洽”,但毕竟人在他人屋檐之下,什么意外事情都有可能发生。总之,以代运营为口子搭建的生态服务平台,可以衔接大大小小的卖家和上下游资源,在每一个环节里,都有可能产生盈利模式,让安克从“个体户模式”逐渐过渡到更为安全的、更有想象空间的“平台模式”。 除了代运营,安克还推出了一个“创业者”集结计划以及“智能硬件创业者平台”。安克提出“打造最适合全球化智能硬件创业者平台”、“赋能每一位怀揣梦想的创业者”的愿景,一副“孵化”、“赋能”创业者的姿态。然而,安克话锋一转,又开出了百万级年薪,“持续寻找‘创业者’”。既然是一个赋能型的“平台”,为何还给创业者“发工资”?既然是创业者,为何还要从安克“领工资”?按照我们常规的理解,如果是一个创业赋能型平台,只要为创业者提供钱、人、资源,然后占点股权,帮助他们把事情做成便可。但是安克坚持要给这些创业者“发工资”, 这是为何呢?我们从安克官网的文本表达里,看到了一些“猫腻”。在“创业者”的文本表达上,安克巧妙地加了一个双引号。(如下图)这说明,这个创业者不是真创业者,是加引号的,有特殊含义的创业者。这也说明,安克心里是扭捏的,放不开的,甚至是矛盾的。安克想吸引厉害人才进来,给钱、给人、给资源,一起打造下一个像Soundcore 、eufy一样的,年营收超过了15亿的新品牌。然而,有能力的人才都是想创业的,都想自己的做的。安克无法放开,也无法放心。如果安克向这些人才输送了一切核心资源,帮他们成长,做大,结果失控了,成为了竞争对手,倒过来反噬安克怎么办?为此,安克想出了这一招,给创业者打上双引号,发百万年薪养着,但前提是,我要控股、控盘,你翻一个跟斗十万八千里,不要紧,随便你翻,但要在我的“手掌心”里翻滚,归我领导,不能翻到花果山当自己的山大王。当然,在这种机制下,创业者一般是持有一定股权的,至于具体多少股权,属于安克内部的事。排在第一的“创业者”,是前360手机总裁、酷派互联网及电商总裁Frank。加入安克之后,担任安克子公司智新总裁。一位熟悉跨境电商大卖家企业的朋友告诉亿观先生,“创业集结计划”差不多是伪命题,实际上都是为了招高级人马,像泽宝、傲基也基本是这样干的,给的待遇是底薪+奖金包,有可能有股权,具体要看公司政策。因此,安克这样“创业者平台”,跟小米生态链平台或者“孵化平台”无法相比的。咱们比的不是体量,也不是影响力,而是它们的本质区别。首先,小米扶持的生态链企业,一般不控股,不管理,也不是子公司。对于生态链企业,小米采用的“放牛态度”,持有一定股权,给予流量、供应链的扶持,让其自由生长,但前提是,要有“相同的价值观”,有“一致的利益”。对于不控股,不管理这点,亿观先生完全相信小米是真心的。这不是因为小米生来是“伟大到乐于成就他人”,最关键的是它有强大的护城河——小米手机。小米的生态布局,是以其手机为核心,辐射到手机周边(移动电源、耳机、自拍棒),到智能硬件(智能化手环、扫地机器人)、再到更外围的生活耗材。

小米的思维是,手机这个“指挥棒”和“流量入口”是自己的,然后让周边产品都围绕着自己形成矩阵,非常安全,既可以构建一个大生态,也可以产生协同效应,形成一个大护城河。在生态内,小米是王者,虽然没有控股,但它的手机“占领”了大量的用户,同时搭建了小米有品线上商城、应用商城等,销售周边生态产品,推广生态产品App,让所有生态链企业围着它转。在这种情况下, 小米控制了指挥棒和流量入口,完全不用担心这些生态链企业“反噬”它,“造反”它。因为谁要“造反”,就直接踢出生态链了,它的日子也不好过了。相比之下,安克没有“指挥棒”和流量口子,只有供应链,但没有生态链,如果跟小米一样,在不控股的前提下,扶持创业者再造一系列的15亿级的新品类,新品牌,无疑是树立竞争对手,跟自己在亚马逊等第三方平台相互搏杀,实在是“搬起石头砸自己的脚”。因此,安克搞一个打折扣的“创业者”平台,也是可以理解的。安克如果有雄心构建自己的生态体系,首先要解决“指挥棒”和生态口子的问题,这样才能登高一呼,应者云集,成为真正的中国智能硬件出海的将帅。结语:安克作为一个脚踏实地的研发型企业,阳萌先生作为一个实业家,都是令亿观先生尊敬的。

上文是一些片面猜测和主观判断,可能都是错误的,不构成股市投资意见,也非对安克公司的批评。